Assicurazione d'indennità giornaliera di malattia

Come datori di lavoro siete tenuti a continuare a pagare il salario in caso di assenza dei vostri collaboratori o collaboratrici per malattia o gravidanza. Helsana Business Salary si fa carico per voi della continuazione del pagamento del salario. I costi imprevisti si trasformano così in spese pianificabili e il vostro personale è tutelato da perdite di guadagno.

Vantaggi per la vostra azienda

Collaboratori sani

Se volete ottimizzare la salute nella vostra azienda, i nostri specialisti saranno lieti di sostenervi nella gestione della salute con l'ausilio di materiale didattico e corsi a struttura modulare.

Budget per prestazioni di prevenzione

Grazie a un Budget Prevenzione, nell’anno di assicurazione beneficiate di un importo per servizi di prevenzione quali Helsana Business Health o Health4business. L’importo lo stabilite voi. Il budget definito per la prevenzione vi aiuta anche a pianificare tempestivamente e in base alle vostre esigenze misure quali workshop e coaching individuali.

Nel primo anno di contratto ricevete inoltre un’analisi gratuita della situazione.

Sollievo dell'amministrazione

All'occorrenza vi affianchiamo nell'evasione di compiti amministrativi come il coordinamento tra diverse istituzioni e assicurazioni. Quali esperti di assicurazioni svolgiamo le mansioni amministrative in modo celere e professionale.

Posizionamento come datore di lavoro interessante

Grazie alla migliore copertura dei vostri collaboratori vi profilate come datore di lavoro sociale e attrattivo ed esprimete il vostro apprezzamento nei confronti dei vostri collaboratori. Rafforzate ulteriormente il vostro posizionamento garantendo ai padri un congedo di paternità che vada oltre le prestazioni della legge per l’indennità per perdita di guadagno (IPG).

Costi calcolabili

Con Helsana Business Salary convertite il vostro rischio finanziario in costi calcolabili in modo fisso. Garantiamo una continuazione ininterrotta del pagamento del salario fino al subentro della rendita AI e, successivamente, della rendita LPP. In tal modo sgraviamo anche la vostra cassa pensioni.

Accompagnamento e reinserimento

Riprendersi dopo una malattia è una grande sfida – sia sul piano professionale che su quello sociale. I nostri case manager cercano tempestivamente il colloquio personale con voi e gli interessati per trovare assieme la via per un reinserimento rapido ed efficace.

Assicurate anche il congedo di paternità

Oltre alla già nota indennità di parto per le madri, in aggiunta all’assicurazione paternità legale prevista secondo l’IPG, a partire dal 1° gennaio 2022 i datori di lavoro possono assicurare anche il congedo di paternità per i padri che svolgono un’attività lucrativa. La condizione necessaria è che vi sia in essere un contratto assicurativo d’indennità giornaliera di malattia secondo la LCA, in cui sia assicurata anche l’indennità di parto per la madre. In aggiunta a ciò è possibile concordare un ammontare dell’indennità giornaliera per l’80, il 90 o il 100% del salario AVS per una durata delle prestazioni di 14, 21 o 28 giorni.

Perché conviene un’assicurazione d’indennità giornaliera malattia?

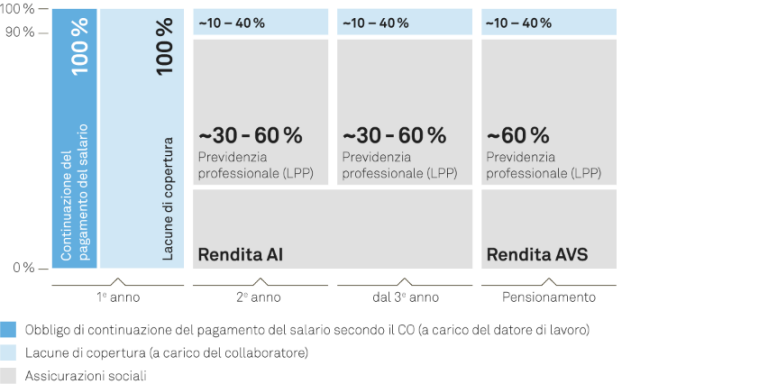

La durata dell'obbligo di continuazione del pagamento del salario in caso di malattia varia da regione a regione e dipende dall'anzianità di servizio del collaboratore interessato. Per l’azienda ciò rappresenta un rischio finanziario incalcolabile che è possibile coprire attraverso l’assicurazione d’indennità giornaliera di malattia. Voi pagate i premi e noi garantiamo la continuazione del pagamento del salario fino al subentro di eventuali prestazioni delle assicurazioni sociali.

La normativa di legge comporta per i dipendenti un rischio non coperto, poiché la durata prescritta per legge è troppo breve per colmare il lasso di tempo fino al subentro di eventuali rendite delle assicurazioni sociali (AI e LPP). La lacuna di copertura che viene così a crearsi per i collaboratori può essere colmata dal datore di lavoro tramite un’assicurazione d’indennità giornaliera.

Situazione senza assicurazione d'indennità giornaliera di malattia

Prestazioni dell'ultimo salario in % (salario AVS)

Periodo d'attesa, ammontare e durata delle indennità giornaliere – ecco come potete adeguare le indennità giornaliere di malattia alla vostra situazione aziendale

Periodo d'attesa flessibile tra 0 e 360 giorni

Con la scelta del periodo d'attesa stabilite personalmente per quanto tempo continuare a versare il salario a un collaboratore malato o, in altre parole, quando far subentrare l'indennità giornaliera pagata dall'assicurazione. Optando per un periodo d'attesa più lungo riducete il vostro onere dei premi.

Indennità giornaliere corrispondenti all'80-100% del salario assicurato

Un'indennità giornaliera pari almeno all'80% vi esonera dall'obbligo legale della continuazione del pagamento del salario poiché è considerata una soluzione equivalente. Con un'indennità giornaliera maggiore offrite ai vostri collaboratori più del minimo legale.

Scelta della durata delle prestazioni compresa tra 365 e 730 giorni

La scelta della durata ottimale delle prestazioni dipende dalla vostra previdenza professionale (LPP). Con una durata delle prestazioni di 730 giorni è possibile un differimento della previdenza professionale. In tal modo non solo sgravate la vostra cassa pensioni e risparmiate premi di rischio, ma offrite anche prestazioni nettamente migliori ai vostri collaboratori.

Risposte alle domande più frequenti sull’assicurazione d’indennità giornaliera di malattia

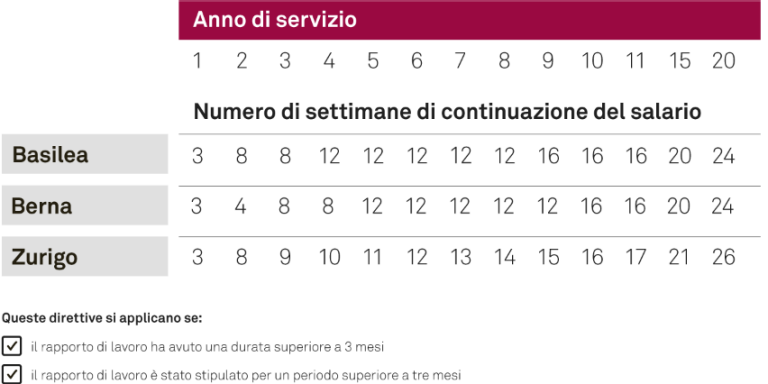

La durata della continuazione del pagamento del salario dipende dagli anni di servizio e varia da una regione all'altra. Le seguenti tre scale – note come scala basilese, bernese e zurighese – evidenziano le differenze:

Scala della continuazione del pagamento del salario

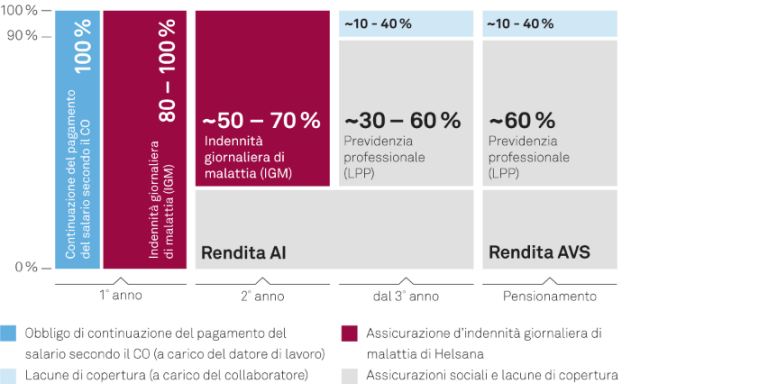

Dopo un periodo d'attesa che può essere scelto liberamente, l'assicurazione d'indennità giornaliera di malattia Helsana Business Salary assume la continuazione del pagamento del salario al collaboratore malato. I datori di lavoro sono tenuti al versamento dell'importo integrale del salario ai sensi dell'art. 324b CO. Se il datore di lavoro si avvale di una soluzione assicurativa, il suo obbligo si riduce all'80%, assunto integralmente o parzialmente dall'assicurazione a seconda della configurazione desiderata.

Indennità giornaliera in caso di malattia

La persona malata riceve da Helsana indennità giornaliere il cui importo è calcolato in base al salario assicurato, al grado d'incapacità al lavoro e all'ammontare delle prestazioni convenuto. In quanto datore di lavoro potete scegliere liberamente l'ammontare delle prestazioni. Se quest'ultimo è almeno dell'80%, la legge vi esonera da ulteriori obblighi. Per contro, se optate per un ammontare inferiore siete tenuti a integrare la prestazione assicurativa fino a concorrenza dell'80% del salario.

Esempio: un collaboratore con un salario di CHF 100 000 è incapace al lavoro al 50% e l'ammontare delle prestazioni assicurato pari all'80%. L'indennità giornaliera ammonta a CHF 109.60 (80% del 50% di CHF 100 000/365 giorni).

La durata delle prestazioni compresa tra 365 e 730 giorni decorre quando interviene l'incapacità al lavoro. Le prestazioni dell'indennità giornaliera iniziano però soltanto allo scadere del periodo d'attesa.

Situazione con una assicurazione d'indennità giornaliera di malattia

Prestazioni dell'ultimo salario in % (salario AVS)

Godimento ulteriore del salario in caso di decesso

Se una collaboratrice o un collaboratore muore in seguito a una malattia voi, in quanto datori di lavoro, siete obbligati a continuare a pagare il salario ai superstiti per un determinato

periodo. Nel quadro dell’assicurazione d’indennità giornaliera di malattia, Helsana vi fornisce un sostegno finanziario per aiutarvi a rispettare l’obbligo legale del cosiddetto «godimento ulteriore del salario» (ai sensi dell’art. 338 cpv. 2 CO).

Indennità di parto

Per le future mamme potete concordare prestazioni supplementari a complemento dell'assicurazione maternità legale: dall'80 al 100% del salario AVS delle assicurate durante 14 settimane (LCA se la prestazione è superiore all'80%) oppure 16 settimane (LAMal e LCA).

Congedo di paternità

Anche per i padri che svolgono un’attività lucrativa è possibile concordare prestazioni supplementari a complemento dell’assicurazione paternità legale: 80, 90 o 100% del salario AVS dell’assicurato per un periodo di 14 (se la prestazione è superiore all'80%), 21 o 28 giorni. La condizione necessaria è che l’indennità di parto sia assicurata anche nel contratto assicurativo d’indennità giornaliera di malattia secondo la LCA.

Per i lavoratori indipendenti: indennità giornaliera in caso d'infortunio

Svolgete un'attività lavorativa indipendente? Se non avete un'assicurazione obbligatoria contro gli infortuni (LAINF), potete assicurarvi contro le conseguenze di infortuni. Assicuratevi fino al 100% del reddito da lavoro per una durata compresa tra 365 e 730 giorni con un periodo d'attesa tra 14 e 90 giorni.

Mettetevi in contatto con noi quando un vostro collaboratore si ammala – potete farlo anche online. Non appena riceviamo la notifica di sinistro provvediamo a esaminarla. Allo scadere del periodo d'attesa convenuto l'assicurazione d'indennità giornaliera di malattia versa la relativa indennità. Conformemente a quanto concordato alla stipulazione del contratto, l'indennità giornaliera di malattia viene versata direttamente al datore di lavoro o al collaboratore. La persona malata può esigere in qualsiasi momento dall'assicuratore il pagamento diretto.

In qualità di contraente, il datore di lavoro è tenuto a pagare il premio all’assicuratore. Nel caso dell’assicurazione d’indennità giornaliera egli può trasferire tuttavia ai propri lavoratori fino al 50% dei premi se ha assicurato un’indennità giornaliera pari almeno all’80% del salario.

L’assicurazione d’indennità giornaliera è in ogni caso un’assicurazione facoltativa, mediante la quale un’azienda può coprire i rischi finanziari a cui è esposta per l’obbligo di continuazione del pagamento del salario ai sensi del CO 324a.

L’azienda può liberarsi di tale obbligo, previsto dal CO 324a cpv. 4, stipulando un’assicurazione che copra la perdita di salario dei collaboratori per almeno l’80%.

Tale assicurazione si può stipulare secondo la legge federale sull’assicurazione malattie (LAMal) oppure secondo la legge federale sul contratto d’assicurazione (LCA).

La differenza fondamentale risiede nella flessibilità. Mentre la LAMal prescrive tassativamente una determinata entità delle prestazioni, con la variante LCA l’assicuratore può adattare le prestazioni alle esigenze del cliente.

Sono i contratti collettivi di lavoro (CCL) a prescrivere l’entità delle prestazioni. Se il CCL ammette una variante LCA, si può stipulare una variante LCA con contenuti identici alla variante LAMal.

Sono due i principali fattori che permettono di ridurre i costi derivanti dalle assenze: il cosiddetto periodo d’attesa e ovviamente la salute dei vostri collaboratori.

Periodo d’attesa

I costi diretti delle assenze nella vostra azienda sono composti da due elementi: i premi da corrispondere alla vostra assicurazione d’indennità giornaliera e i costi per il pagamento del salario durante il periodo d’attesa stipulato. Le prestazioni assicurative hanno inizio infatti solo una volta concluso il periodo d’attesa.

Potete ridurre i costi dei premi scegliendo un periodo d’attesa più lungo e aumentando in questo modo la vostra quota di partecipazione alla continuazione del pagamento del salario. Tenete però presente che di fatto dovrete assumere tutti i costi nel periodo d’attesa stipulato. Il periodo d’attesa offre quindi uno strumento di ottimizzazione dei costi, ma la scelta del periodo d’attesa deve essere operata considerando le circostanze specifiche dell’azienda. I nostri consulenti o i vostri broker vi aiutano a mettere a fuoco la vostra situazione aziendale e a scegliere il periodo d’attesa più adatto a voi. Qui potrete trovare alcuni spunti per svolgere un’autoanalisi.

Salute dei collaboratori

Il secondo fattore è la salute dei vostri collaboratori: meno assenze significano meno costi derivanti. La salute dei vostri collaboratori è dunque un fattore chiave per ridurre sia i costi per la continuazione del pagamento del salario che i premi. I nostri esperti in materia di salute saranno lieti di aiutarvi a mantenere in forma i vostri collaboratori.

Ulteriori risparmi

In collaborazione con il nostro partner Swiss Life, Helsana vi offre interessanti sconti combinati. In questo modo non avrete solo un risparmio economico, ma usufruirete anche di soluzioni assicurative in sintonia fra di loro e da un unico fornitore: per infortunio, malattia e per la previdenza professionale.

La maggior parte delle PMI assicurate sceglie la seguente copertura assicurativa:

- assicurazione d’indennità giornaliera di malattia secondo la LCA,

- copertura dell’80% della perdita di guadagno,

- periodo d’attesa di 30 giorni,

- durata delle prestazioni di 730 giorni.

Con una scelta di questo tipo la maggior parte dei collaboratori ha una copertura ottimale in caso di malattia e/o infortunio, al contempo sia voi che la vostra azienda beneficiate di un buon equilibrio fra responsabilità individuale, prestazioni assicurative e costi per i premi.

La durata massima delle prestazioni di 730 giorni assicura una copertura completa fino al subentrare di eventuali rendite d’invalidità. Permette inoltre di differire fino a un massimo di 24 mesi l’obbligo di prestazione della previdenza professionale (LPP), riducendo così gli oneri della cassa pensioni e dei vostri premi di rischio LPP.

Se optate per l’abituale periodo d’attesa di 30 giorni, in questo lasso di tempo è l’azienda a dover continuare a pagare il salario del lavoratore. Un periodo d’attesa inferiore riduce questa spesa, aumenta però sensibilmente il premio.

Le persone che non dispongono di un’assicurazione contro gli infortuni stipulata dal proprio datore di lavoro (ad esempio i lavoratori autonomi) sono obbligati a inserire anche il rischio infortunio nella propria assicurazione obbligatoria delle cure medico-sanitarie (AOMS). Sono però coperti solo i costi dovuti per le cure mediche, come le spese mediche e ospedaliere o i medicamenti.

Se l’assicurato desidera coprire anche la perdita di guadagno dovuta a infortunio, è necessario includere l’infortunio nell’assicurazione d’indennità giornaliera di malattia. Chi intende garantirsi la stessa entità delle prestazioni dell’assicurazione obbligatoria contro gli infortuni, che includa ad esempio le prestazioni di rendita, può scegliere l’assicurazione facoltativa contro gli infortuni secondo la LAINF anziché includere l’infortunio nell’assicurazione d’indennità giornaliera di malattia.

Una combinazione ottimale: assicurazione d'indennità giornaliera e LPP

Un'assicurazione d'indennità giornaliera può essere combinata in modo ideale con una previdenza professionale (LPP) essendo stipulata di norma con una durata delle prestazioni di 730 giorni. Al più tardi dopo 365 giorni dovrebbero subentrare le prestazioni AI. Tuttavia, spesso queste ultime vengono versate solo successivamente a causa della necessità di accertamenti. Con una durata delle prestazioni di 730 giorni siete tutelati in modo ottimale contro lacune nella copertura.

Maggiori informazioni

Avete domande?

Siamo volentieri a vostra disposizione.