Assicurazione contro gli infortuni

In quanto datore di lavoro avete l'obbligo di assicurare i vostri collaboratori contro gli infortuni. In caso di infortunio o malattia professionale, la vita quotidiana e l’attività lavorativa dei collaboratori possono subire gravi conseguenze. Erogando solide prestazioni finanziarie di base, l’assicurazione obbligatoria contro gli infortuni mitiga queste conseguenze. Oltre all’assicurazione obbligatoria contro gli infortuni, Helsana Business Accident offre anche assicurazioni complementari contro gli infortuni. In questo modo è possibile ampliare le prestazioni legali in base alle proprie esigenze.

Vantaggi per la vostra azienda

Struttura modulare

Le prestazioni dell’assicurazione obbligatoria contro gli infortuni sono fisse, ma nell’ambito delle assicurazioni complementari contro gli infortuni spetta esclusivamente a voi decidere di quali servizi beneficiare e quali rischi coprire.

Sgravio a livello amministrativo

Sbrighiamo in modo rapido e professionale i compiti amministrativi necessari, come ad esempio accertamenti delle premesse per le prestazioni. Vi sosteniamo anche nella comunicazione con altre istituzioni coinvolte, come ad esempio l'AI e sgravando così la vostra organizzazione.

Assicurazione integrale

Voi e i vostri collaboratori beneficiate di una copertura assicurativa completa contro le conseguenze di infortuni – a prescindere che si tratti di spese di cura, perdita di salario o incapacità al guadagno di lunga durata.

Riduzione dei costi attraverso la prevenzione

Essendo uno tra i più grandi assicuratori malattia della Svizzera, vi affianchiamo in tutti gli aspetti della gestione della salute: dalla promozione della salute alla gestione delle assenze.

Assistenza completa

Da Helsana ricevete un'assistenza completa che solo pochi assicuratori sono in grado di offrire. Agiamo preventivamente e su richiesta vi sosteniamo con prestazioni supplementari. Inoltre accompagniamo voi e i vostri collaboratori nel reinserimento nella vita lavorativa quotidiana.

Devo stipulare un'assicurazione contro gli infortuni?

Tutti i dipendenti che lavorano in Svizzera devono obbligatoriamente essere assicurati contro gli infortuni. Se non siete quindi lavoratori indipendenti o non siete assoggettati all’Istituto nazionale svizzero di assicurazione contro gli infortuni (SUVA), per legge siete tenuti a stipulare l’assicurazione obbligatoria contro gli infortuni per i vostri collaboratori.

L’assicurazione obbligatoria contro gli infortuni tutela i vostri collaboratori dalle conseguenze di un infortunio professionale, un infortunio non professionale o una malattia professionale. Stipulando un’assicurazione complementare contro gli infortuni potete estendere la copertura dei vostri collaboratori oltre le prestazioni obbligatorie.

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

Regime obbligatorio

Regime facoltativo

Spese di cura

Fatture mediche e di ospedali

Cure mediche / Altre prestazoni in natura

Reparto ospedaliero comune

Ulteriori assunzioni dei costi

Reparto stazionario privato/semiprivato

Incapacità al lavaro

Salario durante l'assenza dal lavoro

Indennità giornaliera

80% del gudagno assicurato - al max. CHF 148'200 - a partire dal terzo giorno successivo a quello dell'infortunio

Indennità giornaliera supplementare

Supplemento d'indennità giornaliera a scelta fino al 100 % dell'intero salario

Incapacità al guadagno

Costo della vita in caso di invalidità

Rendite/ Indennità

80% del guadagno assicurato - al max. CHF 148'200

Rendite / Indennità supplementari

Supplementi a scelta fino al 100 % dell'intero salario

Quali prestazioni sono assicurate?

Le prestazioni dell'assicurazione obbligatoria contro gli infortuni sono prescritte per legge. Esse coprono le spese di cura, la degenza ospedaliera nel reparto comune e la perdita di salario fino all'80% (per salari fino a un massimo di CHF 148 200). Helsana Business Accident vi offre ulteriori opzioni oltre all'assicurazione obbligatoria contro gli infortuni. Tutte queste integrazioni possono essere adattate alle vostre esigenze in modo modulare e reciprocamente indipendente.

Situazione con una assicurazione contro gli infortuni

Prestazioni dell'ultimo salario in %

In quanto datore di lavoro avete l'obbligo di continuare a versare il salario dei vostri collaboratori in ragione di almeno l'80% a partire dal primo giorno d'infortunio. A partire dal terzo giorno dopo l'infortunio sussiste il diritto alle prestazioni dell'assicurazione obbligatoria contro gli infortuni. Esso si estingue quando il lavoratore ha riacquistato la completa capacità al lavoro.

Dopo un infortunio, in caso di invalidità o persino decesso, l'assicurazione obbligatoria contro gli infortuni offre una sicurezza finanziaria ai vostri collaboratori e ai loro familiari. L'obiettivo è mantenere l'abituale standard di vita.

L'assicurazione obbligatoria contro gli infortuni copre infortuni professionali, infortuni non professionali e malattie professionali.

Gli infortuni professionali sono tutti gli infortuni che si verificano durante l'orario di lavoro. In questa categoria rientrano anche gli infortuni che occorrono prima e dopo il lavoro se sono in relazione con quest'ultimo. In questo senso sono sempre assicurati anche gli infortuni che si verificano durante il tragitto da e verso il lavoro. Gli impiegati a tempo parziale che lavorano meno di otto ore alla settimana sono assicurati soltanto contro gli infortuni professionali. Per loro gli infortuni che occorrono durante il tragitto da e verso il lavoro sono considerati infortuni professionali, per tutti gli altri impiegati essi valgono come infortuni non professionali.

Ai sensi della LAINF, sono malattie professionali quelle causate esclusivamente o prevalentemente da sostanze nocive o da determinati lavori nell'esercizio dell'attività professionale. Sono assicurate anche le malattie per le quali è dimostrabile che sono state causate esclusivamente o in modo ampiamente preponderante dall'attività professionale.

Nell'ambito dell'assicurazione obbligatoria contro gli infortuni gli assicurati hanno diritto, in base alle circostanze del singolo caso, a spese di cura, indennità giornaliere, rendite d'invalidità, indennità per menomazione dell'integrità, assegno per grandi invalidi e rendite per superstiti.

Delle spese di cura fanno parte le cure mediche per conseguenze di infortuni. In questo novero rientrano pure mezzi ausiliari necessari per compensare danni fisici, danni materiali, costi di viaggio, trasporto, salvataggio e recupero come pure spese funerarie.

Le indennità giornaliere vengono corrisposte a partire dal terzo giorno dopo l'infortunio nella misura corrispondente al massimo all'80% del guadagno assicurato. L'importo massimo è percepito dagli assicurati che sono completamente inabili al lavoro. Chi presenta un'incapacità al lavoro parziale riceve indennità giornaliere ridotte proporzionalmente.

L'infortunato invalido almeno al 10% ha diritto a una rendita d'invalidità. In caso di incapacità totale al guadagno essa ammonta all’80% del guadagno assicurato, in caso di incapacità parziale è ridotta in proporzione.

Chi, in seguito a un infortunio, subisce un danno notevole e duraturo dell'integrità fisica, mentale o psichica ha diritto a un'indennità per menomazione dell'integrità. Tale indennità viene corrisposta sotto forma di pagamento unico calcolato in base all'importo massimo del guadagno assicurato e limitato ad esso.

Una persona infortunata che in seguito all'invalidità dipende dall'aiuto di terzi nella vita quotidiana riceve un assegno per grandi invalidi. L'assegno viene corrisposto sotto forma di pagamenti mensili e ammonta al minimo al doppio e al massimo al sestuplo del guadagno massimo giornaliero.

In caso di decesso i familiari hanno diritto a una rendita per superstiti che per il coniuge corrisponde al 40%, per gli orfani di entrambi i genitori al 25% e per gli orfani di un genitore al 15% del guadagno assicurato. Tuttavia, in totale i superstiti ricevono assieme al massimo il 70% del guadagno assicurato.

Hanno diritto a rendite soltanto i coniugi che hanno propri figli beneficiari di rendite o vivono in un'economia domestica con figli beneficiari di rendite. Inoltre, i coniugi che sono invalidi almeno per due terzi o che lo diventano entro due anni dal decesso del coniuge hanno diritto a rendite per superstiti.

Diversamente da un vedovo, una vedova ha altresì diritto a una rendita se ha superato i 45 anni o ha figli che non sono più beneficiari di rendite. Inoltre, l'assicurazione della vedova può accordare un'indennità unica anche se la medesima non soddisfa nessuna delle premesse per il diritto a una rendita.

In quanto datore di lavoro, con la stipulazione di un'assicurazione complementare contro gli infortuni potete integrare in maniera modulare l'assicurazione obbligatoria contro gli infortuni, e questo a tutti e tre i livelli: cure, indennità giornaliera e perdite di guadagno di lunga durata. Avete a disposizione numerose possibilità: potete assicurare salari bassi in modo più esteso (al 100% anziché solo all'80%) oppure assicurare salari alti oltre il guadagno assicurabile di CHF 148 200 previsto dalla LAINF. Potete anche aumentare il comfort di degenza dal reparto comune a quello semiprivato o privato per tutti i collaboratori oppure solo per taluni gruppi di essi.

Spese di cura

Dopo un infortunio i vostri collaboratori beneficiano di cure mediche, vitto e alloggio in ospedale nel reparto semiprivato (camera a due letti) o privato (camera singola), a integrazione dell’assicurazione delle cure medico-sanitarie obbligatoria e dell’assicurazione contro gli infortuni. Inoltre, anche in ospedale possono scegliere liberamente il medico.

L’assicurazione complementare contro gli infortuni si assume anche le spese per determinati farmaci di cui solitamente i vostri collaboratori devono farsi carico in prima persona, in quanto non sono coperti dall’assicuratore LAINF.

Medicina complementare

Dopo un infortunio, in caso di necessità medica Helsana si fa carico anche di trattamenti di medicina complementare. Quindi, oltre alla medicina convenzionale, i vostri collaboratori beneficiano anche di metodi di trattamento alternativi.

Indennità giornaliera

In caso di temporanea incapacità al lavoro del collaboratore dimostrata dal medico, Helsana versa un’indennità giornaliera pari al massimo al 100% del salario reale – e questo dal primo anziché dal terzo giorno d’infortunio. Ciò è interessante soprattutto per i lavoratori con un salario superiore al massimo di CHF 148 200 previsto dalla LAINF. Soltanto con un’assicurazione integrativa queste persone ricevono un’indennità giornaliera sufficiente per mantenere il proprio standard di vita abituale.

Dopo un infortunio i vostri collaboratori hanno bisogno di sostegno nell’ambito delle prestazioni di aiuto domiciliare?

In questo caso Helsana rimborsa le spese per un aiuto domiciliare prescritto dal medico fino a un massimo di CHF 5000 per singolo caso di prestazione.

Assicurazioni di capitale

Potete assicurare fino al 600% del salario reale dei vostri collaboratori. In caso di invalidità o decesso i vostri dipendenti o i loro superstiti percepiscono il capitale assicurato.

Rendite

In caso di invalidità o decesso i collaboratori o i loro superstiti ricevono rendite dell'assicurazione obbligatoria contro gli infortuni, tuttavia soltanto fino al salario massimo previsto dalla LAINF. Un'assicurazione complementare contro gli infortuni utilizza quale base di calcolo il loro salario reale. Ciò permette ai collaboratori che guadagnano più del massimo stabilito dalla LAINF di mantenere il proprio standard di vita.

I vostri collaboratori convivono e hanno figli comuni a carico, ma non sono sposati? Anche in questo caso Helsana copre la rendita per superstiti e nell’eventualità di un decesso la eroga ai conviventi superstiti.

Per il pagamento Helsana tiene conto anche di eventuali conviventi. Inoltre, è possibile scegliere liberamente la cerchia di beneficiari in caso di decesso. In tal senso i vostri collaboratori non sono vincolati ad attenersi né alle CGA LAINF-C 2023 né alla sequenza prevista dal diritto di successione.

Rischi speciali

Se l’infortunio è stato provocato da negligenza grave, pericoli straordinari o atti temerari (ad es. la partecipazione a una gara di motocross), l’assicurazione obbligatoria contro gli infortuni ha la facoltà di ridurre o persino negare prestazioni. Questi rischi speciali possono per contro essere coperti dall’assicurazione complementare contro gli infortuni.

Restano in ogni caso escluse le azioni intenzionali. Esse comportano riduzioni o rifiuti di prestazioni anche nell'ambito dell'assicurazione complementare contro gli infortuni.

Copertura all'estero

L’assicurazione obbligatoria contro gli infortuni limita il rimborso dei costi di viaggio, trasporto e salvataggio come pure delle spese di trasporto di salme e funerarie risultanti all’estero. Tale assicurazione si fa carico al massimo del doppio dell'importo che la medesima prestazione sarebbe costata in Svizzera.

Nell'assicurazione complementare contro gli infortuni potete aumentare la copertura all'estero. Se avete assicurato il trattamento nel reparto semiprivato o privato, l'assicurazione assume questi costi anche all'estero.

Siete dei frontalieri. Cadete dalla bicicletta, vi fratturate il polso e dovete quindi sostenere varie spese nel vostro paese di domicilio?

Nessun problema. Nel caso dei frontalieri risultano coperte tutte le spese di cura presso il paese di domicilio che verrebbero corrisposte anche ai colleghi di lavoro in caso di un trattamento effettuato in Svizzera. In tal caso ci facciamo carico della loro aliquota percentuale (in caso di prestazioni in conformità all’assicurazione sociale) o addirittura anche di eventuali costi per visite effettuate presso medici privati.

Durante le vacanze balneari a Cipro vi siete rotti la clavicola e avete dovuto sottoporvi a un trattamento d’urgenza sul posto?

Nessun problema. Il contratto LAINF-C copre anche le spese ospedaliere legate all’operazione all’estero che eccedono il doppio dell’importo secondo quanto previsto dalla LAINF. Una simile operazione d’urgenza a Cipro può costare CHF 14 000. Il doppio dell’importo previsto per il trattamento in Svizzera si attesta intorno agli CHF 8000.

Assicurazione obbligatoria contro gli infortuni – Pagamento rateale

In linea di principio, i premi dell’assicurazione obbligatoria contro gli infortuni sono da corrispondere in anticipo per l’intero anno d’esercizio. L’ordinanza sull’assicurazione contro gli infortuni (OAINF) prevede tuttavia la possibilità di corrispondere i premi in rate semestrali o trimestrali applicando un supplemento.

Dall’ultima revisione OAINF la situazione legata ai tassi d’interesse in Svizzera e nel resto del mondo ha subito dei cambiamenti significativi. Pertanto, a giugno 2022 il Consiglio federale ha stabilito la necessità di ridurre notevolmente i supplementi nel quadro di una modifica dell’ordinanza che entrerà in vigore a inizio 2023. L’ingente riduzione del supplemento costituirà uno sgravio per i datori di lavoro che non riescono a pagare i loro premi assicurativi in anticipo per l’intero anno.

Se attualmente il supplemento sui pagamenti rateali è basato su un tasso d’interesse annuo del 5%, con la modifica dell’ordinanza corrisponderà invece a un tasso d’interesse annuo dell’1%. Pertanto, a partire da inizio 2023, i supplementi per i pagamenti dei premi rateali risulteranno come di seguito indicato: dello 0,25% anziché dell’1,25%, nel caso dei pagamenti rateali semestrali, e dello 0,375% anziché dell’1,875% nel caso dei pagamenti rateali trimestrali. Helsana ridurrà il supplemento per il pagamento rateale allo stesso modo dell'assicurazione complementare contro gli infortuni.

Risposte alle domande più frequenti sull’assicurazione contro gli infortuni

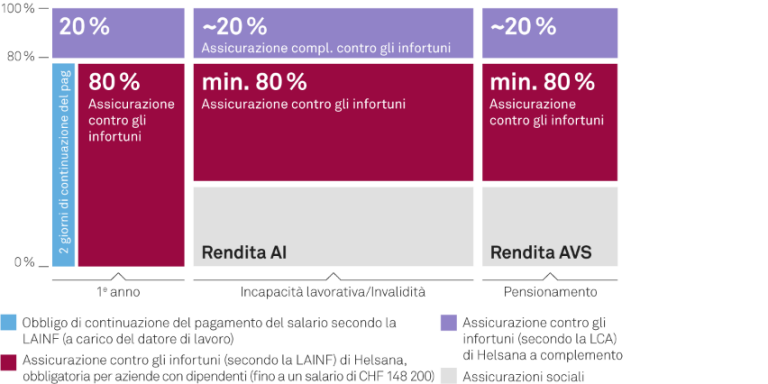

In quanto datore di lavoro, in caso di incapacità al lavoro di un vostro collaboratore avete l'obbligo di continuare a pagargli il salario in ragione di almeno l'80% a partire dal primo giorno d'infortunio. Dal terzo giorno subentra l'assicurazione obbligatoria contro gli infortuni che versa un'indennità giornaliera d'infortunio. In presenza di un'incapacità al guadagno duratura, le prestazioni dell'AI integrano i pagamenti dell'assicurazione contro gli infortuni, se necessario fino al pensionamento del collaboratore. Dopo il pensionamento la rendita AVS prende il posto delle prestazioni sostitutive del salario.

In caso di completa incapacità al lavoro, la persona assicurata percepisce l’80% del guadagno assicurato. L’importo viene ridotto in misura proporzionale qualora l’incapacità al lavoro sia parziale.

Nell’assicurazione obbligatoria contro gli infortuni il guadagno annuo assicurato massimo è di 148 200 franchi. L’indennità giornaliera massima possibile ammonta pertanto a 324.80 franchi al giorno (80% del guadagno annuo massimo secondo la LAINF diviso per 365 giorni).

Si può assicurare un guadagno superiore a 148 200 franchi stipulando un’assicurazione complementare contro gli infortuni.

L’assicurazione contro gli infortuni e le sue assicurazioni integrative sono valide in tutto il mondo.

Se l’infortunio avviene all’estero, l’assicurazione obbligatoria assume un importo massimo pari al doppio di quanto sarebbe costata la stessa prestazione in Svizzera. All’interno degli Stati UE e AELS si applicano invece condizioni migliori.

Se è stato assicurato il trattamento nel reparto semiprivato o privato, l’assicurazione assume questi costi anche all’estero.

Ad ogni modo, in caso di infortunio all’estero l’assistenza medica e la cura proseguono fino al momento in cui avviene il trasporto di rientro in Svizzera. Le cure mediche continuano quindi in Svizzera.

In qualità di contraente, il datore di lavoro è tenuto a pagare il premio all’assicuratore. Nell’assicurazione obbligatoria contro gli infortuni, il datore di lavoro può trasferire ai propri lavoratori fino al 100% del premio dell’assicurazione contro gli infortuni non professionali. Non può però trasferire il premio per l’assicurazione contro gli infortuni professionali, che deve assumere integralmente lui stesso.

Se il datore di lavoro ha stipulato un’assicurazione complementare contro gli infortuni, può trasferire ai propri lavoratori i premi dell’assicurazione contro gli infortuni professionali e non professionali. Di norma il datore di lavoro disciplina l’assunzione dei costi nel proprio regolamento del personale.

L’assicurazione contro gli infortuni dei collaboratori è obbligatoria ed è disciplinata dalla legge federale sull’assicurazione contro gli infortuni (LAINF).

Tutti coloro che non sono lavoratori dipendenti possono includere il rischio di infortunio nella loro assicurazione obbligatoria delle cure medico-sanitarie (AOMS), detta anche assicurazione di base. Questa assicurazione delle cure medico-sanitarie con inclusione dell’infortunio copre tuttavia solo i costi dovuti per le cure mediche come le spese mediche e ospedaliere o per i medicamenti.

I lavoratori indipendenti possono stipulare un’assicurazione facoltativa contro gli infortuni. A tal fine hanno due possibilità: possono stipulare un’assicurazione d’indennità giornaliera di malattia che includa l’infortunio fra le cause di un’assenza dal lavoro, oppure possono aderire volontariamente all’assicurazione obbligatoria contro gli infortuni (LAINF). In tal caso il contraente ha la stessa protezione e le stesse prestazioni di un lavoratore dipendente.

L’assicurazione contro gli infortuni stabilisce che si può assicurare un salario fino all’importo massimo di 148 200 franchi. Questa quota di salario è detta salario LAINF. Le quote di salario eccedenti questo limite non sono assicurate all’interno dell’assicurazione obbligatoria contro gli infortuni. Si possono però assicurare come cosiddetto salario eccedente nel quadro di un’assicurazione integrativa.

Due esempi:

- se una persona guadagna 120 000 franchi l’anno, è assicurata la totalità del salario nel quadro dell’assicurazione obbligatoria contro gli infortuni, in quanto il salario è inferiore al limite massimo. Le prestazioni di indennità giornaliera vengono calcolate sulla base di questo salario: 80% di 120 000 franchi = 96 000 franchi (con il 100% di incapacità);

- se una persona guadagna 160 000 franchi l’anno, il suo salario è assicurato solo fino al limite di 148 200 franchi. Le prestazioni di indennità giornaliera vengono quindi calcolate sulla base del limite stabilito: 80% di 148 200 franchi = 118 560 franchi (con il 100% di incapacità).

Stipulando un’assicurazione mediante accordo, i vostri collaboratori possono usufruire di una copertura assicurativa contro gli infortuni anche dopo la cessazione del rapporto di lavoro. Qui trovate ulteriori informazioni.

Maggiori informazioni

Avete domande?

Siamo volentieri a vostra disposizione.