Assurance accidents

En tant qu’employeur, vous êtes dans l’obligation d’assurer vos employés contre les accidents. Lorsqu’une personne est victime d’un accident ou souffre d’une maladie professionnelle, cela peut avoir des conséquences graves sur son quotidien et sur sa capacité de gain. L’assurance accidents obligatoire atténue ces conséquences en versant de solides prestations financières de base. Outre l’assurance accidents obligatoire, Helsana Business Accident propose également une assurance accidents complémentaire. Elle vous permet d’élargir les prestations légales en fonction de vos besoins.

Intéressé(e) ?

Nous analysons votre situation et vos besoins et définissons avec vous la solution optimale.

Avantages pour votre entreprise

Structure modulaire

Les prestations de l’assurance accidents obligatoire sont fixes; en ce qui concerne les assurances-accidents complémentaires, vous choisissez vous-même les prestations et les risques que vous souhaitez couvrir.

Allègement de l'administration

Nous nous acquittons de toutes les tâches administratives, par exemple l’examen des conditions d’octroi des prestations, avec rapidité et professionnalisme. Nous vous soutenons également dans la communication avec d’autres institutions concernées, par exemple l’AI et soulageons ainsi votre organisation et nous déchargeons ainsi votre administration.

Protection complète

Qu’il s’agisse des frais de guérison, de la perte de gain ou d’une incapacité de gain durable, vous et vos collaborateurs êtes assurés de manière complète contre les conséquences des accidents.

Réduire les coûts grâce à la prévention

Étant l’un des plus grands assureurs-maladie de Suisse, nous sommes à vos côtés pour tous les aspects de la gestion de la santé : de la promotion de la santé à la gestion des absences.

Service complet

Chez Helsana, vous bénéficiez d’une prise en charge globale, comme peu d’assureurs peuvent vous la proposer. Nous agissons de manière préventive et nous vous assistons, si vous le souhaitez, avec des prestations complémentaires. De plus, nous vous accompagnons, vous et vos collaborateurs, lors de la réinsertion dans la vie professionnelle.

Dois-je conclure une assurance accidents ?

Toute personne employée en Suisse doit être obligatoirement assurée contre les accidents. Si vous n’êtes pas indépendant ou soumis à la Caisse nationale suisse d’assurance en cas d’accidents (SUVA), vous avez donc l’obligation légale de conclure une assurance accidents pour vos employés.

L’assurance accidents obligatoire préserve vos collaborateurs des conséquences d’un accident professionnel, d’un accident non professionnel ou d’une maladie professionnelle. Une assurance accidents complémentaire vous permet d’offrir à vos collaborateurs une couverture d’assurance dépassant la part obligatoire.

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

Ass. obligatoire

Ass. facultative

Frais de guérison

Factures de médecin et d'hôpital

Traitements médicaux / autres prestations en nature

division commune de l'hôpital

Autres prises en charge de coûts

Division privée/demi-privée

Incapacité de travail

Salaire pendant l'arrêt de travail

Indemnité journalière

80% du revenu assuré - max. CHF 148'200 - à partir du troisième jour suivant la date de l'accident

Indmnité journalière complémentaire

Complément d'indemnité journalière jusqu'à 100% du salaire intégral

Incapacité de gain

Coûts de la vie en cas d'invalidité

Rentes / Indemnités

80% du revenu assuré - max. CHF 148'200

Rentes / Indemnités complémentaires

Compléments jusqu'à 100% du salaire intégral

Quelles sont les prestations assurées ?

Les prestations de l’assurance accidents obligatoire sont définies par la loi. Elles comprennent les frais de guérison, le séjour à l’hôpital en division commune et la perte de gain à hauteur de 80% (pour les salaires jusqu’à CHF 148 200.–). Helsana Business Accident vous offre plusieurs options dépassant le cadre de l’assurance accidents obligatoire. Ces compléments peuvent être assemblés de manière modulaire et indépendamment les uns des autres pour répondre parfaitement à vos besoins.

Situation avec un assurance accidents

Prestations du dernier salair en %

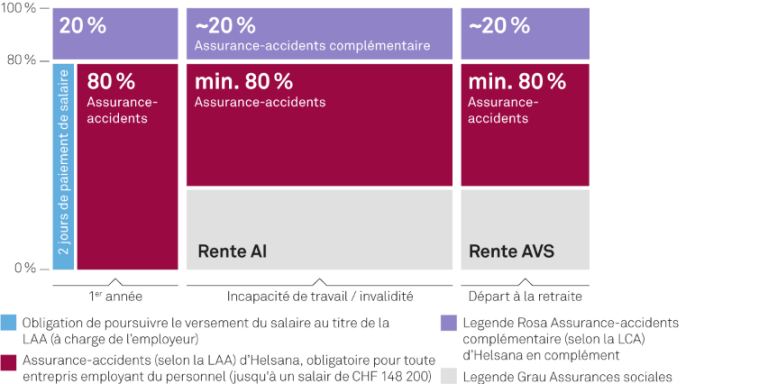

Tout employeur est tenu de poursuivre le versement du salaire de ses employés à 80% au moins dès le premier jour d’accident. Le droit aux prestations de l’assurance accidents obligatoire naît à partir du troisième jour après l’accident. Ce droit s’éteint dès que l’employé a recouvré sa pleine capacité de travail.

L’assurance accidents obligatoire offre à vos employés et à leurs proches une sécurité financière en cas d’accident, d’invalidité ou de décès. L’objectif est de maintenir leur niveau de vie.

L’assurance accidents obligatoire couvre les accidents professionnels, les accidents non professionnels et les maladies professionnelles.

Les accidents professionnels sont les accidents qui se produisent pendant le temps de travail. En font également partie les accidents qui surviennent peu avant ou après le travail, pour autant qu’ils soient liés au travail. Les accidents survenant sur le chemin pour aller ou revenir du travail sont donc toujours assurés. Les personnes employées à temps partiel et travaillant moins de 8 heures par semaine ne sont assurées que contre les accidents professionnels. Dans leur cas, les accidents survenant sur le chemin du travail sont considérés comme des accidents professionnels, alors que pour les autres employés, ils sont considérés comme des accidents non professionnels.

Selon la LAA, sont réputées maladies professionnelles les maladies contractées dans le cadre de l’activité professionnelle et dues exclusivement ou de manière prépondérante à des substances nocives ou à certains travaux. D’autres maladies ne sont reconnues et assurées au titre de maladies professionnelles que s’il est prouvé qu’elles ont été causées exclusivement ou de manière nettement prépondérante par l’exercice de l’activité professionnelle.

Au titre de l’assurance accidents obligatoire, les assurés ont droit, selon les circonstances du cas particulier, à des frais de guérison, indemnités journalières, rentes d’invalidité, indemnités pour atteinte à l’intégrité, allocations pour impotents et rentes de survivants.

Font partie des frais de guérison le traitement médical des suites de l’accident. Les frais de guérison incluent les moyens auxiliaires compensant les dommages corporels, les dégâts matériels, les frais de voyage, de transport, de recherche et de sauvetage ainsi que les frais d’ensevelissement.

Des indemnités journalières sont versées à partir du troisième jour après l’accident à concurrence de 80% du gain assuré. Les assurés qui sont en incapacité de travail totale touchent le montant maximal. Les personnes en incapacité de travail partielle touchent logiquement une indemnité journalière réduite en conséquence.

Si la personne accidentée est invalide à au moins 10%, elle a droit à une rente d’invalidité. En cas d’incapacité totale de travail, cette rente correspond à 80% du gain assuré et elle est réduite en conséquence si l’incapacité de travail n’est que partielle.

Toute personne qui, suite à un accident, souffre d’une atteinte durable et considérable à son intégrité physique, psychique ou mentale, a droit à une indemnité pour atteinte à l’intégrité. Cette indemnité est versée en une seule fois, et elle est calculée en fonction du montant maximal du gain assuré, sans pouvoir le dépasser.

Une personne accidentée qui dépend de l’aide de tiers au quotidien touche une allocation pour impotent. Cette allocation est versée sous forme de paiements mensuels, et elle représente au moins le double, au plus le sextuple du montant maximal du gain journalier.

En cas de décès, les membres de la famille survivants ont droit à une rente de survivants. Les conjoints ont droit à 40%, les enfants qui ont perdu leurs deux parents à 25% et les enfants qui ont perdu un de leurs parents à 15% du gain assuré. Dans l’ensemble, tous les survivants ne peuvent toutefois toucher que 70% au plus du gain assuré.

Les conjoints n’ont droit à une rente que s’ils ont des enfants communs ayant droit à une rente ou s’ils forment un ménage commun avec des enfants ayant droit à une rente. De plus, les conjoints ont droit à une rente de survivants s’ils sont invalides à deux tiers au moins ou s’ils le deviennent dans les deux ans suivant le décès de leur partenaire.

Contrairement à un veuf, une veuve a aussi droit à une rente si elle a dépassé l’âge de 45 ans révolus ou si elle a des enfants qui n’ont plus droit à une rente. De plus, l’assurance peut trouver avec la veuve un accord unique, même si elle ne remplit aucune des conditions donnant droit à une rente.

En votre qualité d’employeur, une assurance accidents complémentaire vous permet de compléter de manière modulaire l’assurance accidents obligatoire, et ce, à trois niveaux : guérison, indemnités journalières et pertes de revenus à long terme. De nombreuses possibilités s’offrent à vous : vous pouvez assurer de manière plus complète des salaires plus bas (100% au lieu de 80%) ou assurer des salaires élevés dépassant le revenu maximal pouvant être assuré au titre de la LAA, à savoir CHF 148 200.–. Vous pouvez également augmenter le confort hospitalier pour tous vos employés ou uniquement pour certaines catégories d’employés, en passant de la division commune à la division demi-privée ou privée.

Frais de guérison

Après un accident, vos collaborateurs et collaboratrices bénéficient de traitements médicaux, de pension et d’hébergement à l’hôpital en division demi-privée (chambre à deux lits) ou privée (chambre à un lit) en complément de l’assurance obligatoire des soins et de l’assurance-accidents. De plus, ils peuvent également choisir librement le médecin à l’hôpital.

Par ailleurs, l’assurance-accidents complémentaire prend en charge les coûts de certains médicaments que vos collaborateurs et collaboratrices doivent généralement supporter eux-mêmes puisqu’ils ne sont pas pris en charge par l’assureur LAA.

Médecine complémentaire

VÀ la suite d’un accident, Helsana prend également en charge les traitements de médecine complémentaire en cas de nécessité médicale. Outre la médecine classique, vos collaborateurs et collaboratrices bénéficient ainsi également de méthodes thérapeutiques alternatives.

Indemnité journalière

S’il est prouvé médicalement que le collaborateur ou la collaboratrice est temporairement en incapacité de travail, Helsana verse une indemnité journalière pouvant atteindre 100 % du salaire réel, et ce, à partir du premier au lieu du troisième jour après l’accident. Cela s’avère intéressant en particulier pour les collaborateurs dont le salaire dépasse le salaire LPP maximum de CHF 148 200. Seule une assurance complémentaire permet à ces personnes de disposer d’indemnités journalières suffisantes pour maintenir leur niveau de vie habituel.

À la suite à un accident, vos collaborateurs ont besoin de prestations d’aide ménagère ?

Dans ce cas, Helsana rembourse les frais pour une aide ménagère prescrite sur ordonnance médicale à hauteur maximale de CHF 5000 par cas de prestation.

Assurances de capital

Vous pouvez assurer jusqu’à 600% du salaire réel de vos employés. En cas d’invalidité ou de décès, le capital assuré est versé à la personne concernée ou à ses héritiers.

Rentes

En cas de décès ou d’invalidité, les collaborateurs ou leurs survivants touchent une rente versée par l’assurance accidents obligatoire, mais uniquement jusqu’ au salaire maximum LAA. Une assurance accidents complémentaire prend leur salaire réel comme base de calcul. Cela permet aux collaborateurs qui gagnent davantage que le maximum LPP de maintenir leur niveau de vie.

Vos collaborateurs vivent en union libre et ont des enfants communs à charge mais ne sont pas mariés ? Ici aussi, Helsana prend en charge la rente de survivants et la verse au partenaire ou à la partenaire survivant·e en cas de décès.

Lors du paiement, Helsana tient également compte des partenaires éventuels. De plus, le cercle de bénéficiaires peut être défini individuellement en cas de décès. Toutefois, vos collaboratrices et collaborateurs ne sont liés ni par les CGA LAA-C 2023, ni par l’ordre du droit successoral.

Risques particuliers

Si l’accident est dû à une négligence grave, à des risques extraordinaires ou à un acte téméraire (p. ex., la participation à une course de moto-cross), l’assurance accidents obligatoire peut réduire, voire refuser des prestations. En revanche, l’assurance accidents complémentaire peut couvrir ces risques particuliers.

Font exception les actes intentionnels qui entraînent aussi une réduction ou un refus de prestation au titre de l’assurance accidents complémentaire.

Couverture à l’étranger

L’assurance accidents obligatoire limite le remboursement des frais de voyage, de transport, de sauvetage, de transport du corps et des frais funéraires engendrés à l’étranger. Elle prend en charge au maximum le double du montant qu’aurait coûté la même prestation en Suisse.

L’assurance accidents complémentaire vous permet d’augmenter la couverture à l’étranger. Si vous disposez d’une couverture d’assurance en division demi-privée ou privée, l’assurance prend en charge ces coûts à l’étranger également.

Vous êtes frontalier·ère, vous tombez de vélo, vous vous cassez le poignet et vous vous retrouvez avec des frais divers dans votre pays de résidence ?

Pas de problème. En tant que frontalier·ère, vous bénéficiez de la même prise en charge de tous les frais de guérison dans votre pays de résidence que celle de vos collègues de travail qui auraient suivi un traitement en Suisse. Dans ce cas, nous prenons en charge votre quote-part (pour les prestations conformément à l’assurance sociale) ou même d’éventuels frais de médecin privé.

Vous vous êtes cassé la clavicule pendant vos vacances à Chypre et avez dû être soigné·e d’urgence sur place ?

Pas de problème. Les frais d’hospitalisation de votre opération à l’étranger qui dépassent le double du montant prévu par la LAA sont également pris en charge dans le cadre de votre contrat LAA-C. Une telle intervention d’urgence à Chypre peut coûter CHF 14 000. Le double du montant du traitement en Suisse est d’environ CHF 8000.

Assurance-accidents obligatoire – Paiement échelonné

Les primes de l’assurance-accidents obligatoire sont en principe versées par anticipation pour tout l’exercice comptable. L’ordonnance sur l’assurance-accidents (OLAA) prévoit toutefois la possibilité de verser les primes semestriellement ou trimestriellement contre une majoration.

Depuis la dernière révision de l’OLAA, les taux d’intérêt ont considérablement changé en Suisse et dans le monde. Pour cette raison, le Conseil fédéral a décidé en juin 2022 de baisser de manière significative les majorations à compter de 2023, au moyen d’une modification de l’ordonnance. Cette réduction importante de la majoration soulage les employeurs qui ne peuvent pas verser leurs primes d’assurance par anticipation pour toute l’année.

La majoration pour paiement échelonné se base actuellement sur un taux d’intérêt annuel de 5 %. La modification de l’ordonnance abaissera cette base à 1 %. Début 2023, les majorations pour paiement échelonné s’élèveront par conséquent à 0,25 % au lieu de 1,25 % pour le paiement semestriel et à 0,375 % au lieu de 1,875 % pour le paiement trimestriel des primes. Helsana réduira de la même manière le supplément sur les paiements échelonnés pour l'assurance-accidents complémentaire.

Réponses aux questions les plus fréquentes sur l’assurance accidents

En tant qu’employeur, vous avez l’obligation légale de poursuivre le versement du salaire à 80% au moins aux collaborateurs en incapacité de travail, et ce, à partir du jour de l’accident. Ce n’est que le troisième jour que l’assurance-accidents obligatoire prend le relais et verse une indemnité journalière accident. En cas d’incapacité de gain durable, les prestations de l’AI complètent les paiements de l’assurance-accidents, au besoin jusqu’à la retraite de votre collaborateur. Une fois à la retraite, la rente AVS se substitue aux prestations remplaçant le salaire.

Si la personne assurée est totalement incapable de travailler, elle reçoit 80% du gain assuré. En cas d’incapacité de travail partielle, le montant est réduit en conséquence.

Le gain annuel assuré s’élève à 148 200 francs au plus avec l’assurance accidents obligatoire. L’indemnité journalière maximale est donc de 324,80 francs par jour (80% du salaire annuel LAA maximal, divisé par 365 jours).

Un gain de plus de 148 200 francs peut être assuré par une assurance accidents complémentaire.

L’assurance accidents et ses assurances complémentaires sont valables dans le monde entier.

Si une personne est victime d’un accident à l’étranger, l’assurance obligatoire prend en charge jusqu’au double de ce qu’aurait coûté la même prestation en Suisse. Des conditions améliorées s’appliquent dans les États de l’UE et de l’AELE.

Si vous disposez d’une couverture d’assurance en division demi-privée ou privée, l’assurance prend en charge ces coûts à l’étranger également.

En cas d’accident à l’étranger, les soins médicaux sont prodigués jusqu’à ce qu’un rapatriement en Suisse soit envisageable. Le traitement est ensuite poursuivi en Suisse.

En tant que preneur d’assurance, c’est à l’employeur de verser la prime à l’assureur. Dans le cas d’une assurance accidents obligatoire, l’employeur peut reporter 100% de la prime pour les accidents non professionnels sur ses employés. En revanche, la prime pour les accidents professionnels est entièrement à sa charge.

Si l’employeur a conclu une assurance accidents complémentaire, il peut reporter les primes de l’assurance des accidents professionnels et non professionnels sur ses employés. En général, l’employeur règle la question de la prise en charge des coûts dans son règlement du personnel.

L’assurance accidents pour les collaborateurs est obligatoire et réglée par la loi fédérale sur l’assurance accidents (LAA).

Les personnes sans emploi peuvent toutes inclure le risque d’accident dans leur assurance obligatoire des soins (AOS) – également appelée assurance de base. Cependant, l’assurance obligatoire des soins avec inclusion du risque d’accident ne couvre que les frais de guérison tels que les frais médicaux et d’hospitalisation, ainsi que les médicaments.

Les travailleurs indépendants sont libres de s’assurer contre les accidents. Ils disposent de deux possibilités : ils peuvent conclure une assurance indemnités journalières maladie et y inclure le risque d’accident ou s’affilier volontairement à l’assurance accidents selon la LAA. Dans ce cas, ils bénéficient de la même protection et des mêmes prestations qu’un employé.

Conformément à la loi sur l’assurance accidents, un salaire de maximum 148 200 francs peut être assuré. Cette part de salaire est appelée salaire LAA. Les parts de salaire qui dépassent ce montant ne sont pas assurées dans le cadre de l’assurance accidents obligatoire. Elles peuvent néanmoins être assurées dans le cadre d’une assurance complémentaire en tant que salaire excédentaire.

Deux exemples:

- Si une personne gagne 120 000 francs par an, la totalité de son salaire est assurée dans le cadre de l’assurance accidents obligatoire, car celui-ci est inférieur au plafond. Les prestations d’indemnité journalière sont calculées sur la base de ce salaire: 80% de 120 000 francs = 96 000 francs (en cas d’incapacité de travail de 100%).

- Si une personne gagne 160 000 francs par an, son salaire n’est assuré qu’à hauteur de 148 200 francs par an. Les prestations d’indemnité journalière sont calculées sur la base de ce seuil: 80% de 148 200 francs = 118 560 francs (en cas d’incapacité de travail de 100%).

Lorsque vos collaborateurs concluent une assurance par convention, ils peuvent bénéficier d’une couverture d’assurance contre les accidents même après la fin des rapports de service. Vous trouverez des informations complémentaires à l’adresse suivante.

Plus d'informations

Vous avez des questions ?

Nous nous ferons un plaisir de vous aider.