Assurance d’indemnités journalières maladie

En tant qu’employeur, vous avez l’obligation de continuer à verser le salaire de vos collaborateurs et collaboratrices absents pour cause de maladie ou de grossesse. Helsana Business Salary prend en charge la poursuite du versement du salaire pour vous. Les frais imprévisibles se transforment ainsi en dépenses planifiables et votre personnel est protégé contre les pertes de gains.

Avantages pour votre entreprise

Collaboratrices et collaborateurs en bonne santé

Si vous souhaitez optimiser la santé au sein de votre entreprise, nos spécialistes en gestion de la santé vous aideront volontiers à l’aide de cours et supports conçus de manière modulaire.

Budget pour prestations de prévention

Grâce au Budget Prévention, vous bénéficiez pendant l’année d’assurance d’un montant pour des prestations de prévention telles qu’Helsana Business Health ou Health4business. Vous en fixez vous-même le montant. Le Budget Prévention défini vous aide également à planifier des mesures telles que des ateliers et des coachings individuels suffisamment tôt et en fonction des besoins.

Au cours de la première année de contrat, vous bénéficiez en outre d’une analyse de la situation gratuite.

Allègement de l'administration

Nous vous assistons autant que nécessaire pour les tâches administratives, à l’image de la coordination entre les divers services officiels et assurances. En tant qu’experts en assurance, nous nous acquittons des tâches administratives avec rapidité et professionnalisme.

Positionnement en tant qu’employeur attrayant

En offrant une meilleure couverture à vos employés, vous vous profilez comme un employeur social et attrayant, et vous témoignez votre appréciation envers vos collaborateurs. Renforcez encore votre positionnement en accordant aux pères un congé paternité allant au-delà des prestations de l’allocation pour perte de gain (APG).

Coûts calculables

Grâce à Helsana Business Salary, vous convertissez votre risque financier en coûts pouvant être calculés de manière fixe. Nous garantissons la poursuite sans interruption du versement du salaire jusqu’à ce que la rente AI et ultérieurement la rente LPP interviennent. Nous déchargeons ainsi également votre caisse de pension.

Prise en charge et réinsertion

Mener à nouveau une vie normale après une maladie est un défi de taille, au niveau professionnel comme au niveau social. Nos case manager recherchent le dialogue avec vous et la personne concernée suffisamment tôt, afin de trouver ensemble une solution pour une réinsertion rapide et réussie.

Assurez également le congé paternité

Outre l’indemnité d’accouchement pour les mères déjà bien connue, les employeurs peuvent également assurer le congé paternité pour les pères actifs à compter du 1er janvier 2022, en complément à l’assurance paternité obligatoire selon l’APG. La condition pour ce faire est un contrat d’assurance indemnités journalières maladie selon la LCA incluant l’indemnité d’accouchement pour les mères. En complément, il est possible de convenir d’un montant d’indemnité journalière de 80, 90 ou 100 % du salaire AVS pour une durée des prestations de 14, 21 ou 28 jours.

Pourquoi une assurance d’indemnités journalières maladie est-elle rentable ?

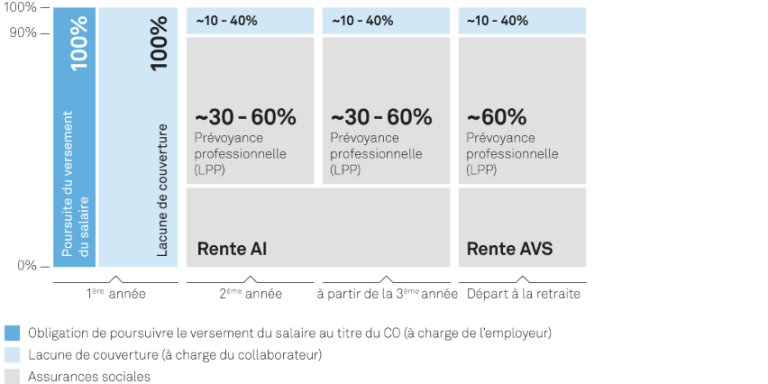

La durée de l’obligation de poursuivre le versement du salaire en cas de maladie diffère selon les régions et dépend des années de service du collaborateur concerné. Pour votre entreprise, cela représente un risque financier difficile à estimer, que vous pouvez couvrir grâce à l’assurance indemnités journalières maladie. Vous réglez les primes et nous poursuivons le versement du salaire jusqu’à ce que d’éventuelles prestations d’assurances sociales prennent le relais.

La réglementation légale génère un risque non couvert pour les employés. En effet, la durée de l’obligation de poursuivre le versement du salaire prescrite par la loi est trop courte pour couvrir la période jusqu’au versement éventuel de rentes par les assurances sociales (AI et LPP). L’employeur peut combler pour les employés la lacune de couverture qui en résulte grâce à une assurance d’indemnités journalières maladie.

Situation sans assurance d’indemnités journalières maladie

Prestations du dernier salair en % (salaire AVS)

Délai d’attente, montant et durée des indemnités journalières – voici comment ajuster les indemnités journalières maladie à la situation propre à votre entreprise

Délai d’attente flexible de 0 à 360 jours

En choisissant le délai d’attente, vous déterminez vous-même pendant combien de temps vous continuez à verser le salaire d’un collaborateur absent pour cause de maladie ou, autrement dit, à partir de quel moment les versements d’indemnités journalières de l’assurance prennent le relais. En choisissant un délai d’attente plus long, vous réduisez vos primes.

Indemnités journalières d’un montant de 80 à 100 % du salaire assuré

Une indemnité journalière d’un montant d’au moins 80% vous libère de l’obligation légale de poursuivre le versement du salaire, étant donné que cette solution est considérée comme équivalente. Avec une indemnité journalière plus élevée vous offrez à vos collaborateurs plus que le minimum légal.

Durée des prestations au choix de 365 ou 730 jours

Le choix de la durée de prestations optimale dépend de votre prévoyance professionnelle (LPP). Si vous choisissez une durée des prestations de 730 jours, il est possible de suspendre la prévoyance professionnelle. Vous soulagez ainsi votre caisse de pension et réalisez des économies sur les primes de risque, tout en offrant une solution nettement plus attrayante à vos collaborateurs.

Réponses aux questions les plus fréquentes sur l’assurance indemnités journalières maladie

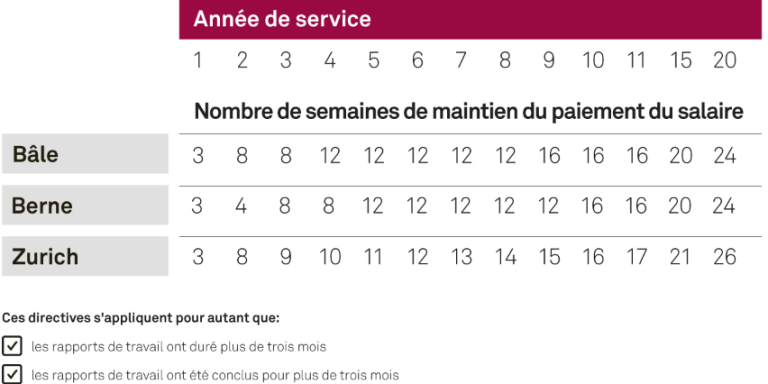

La durée de la poursuite du versement du salaire dépend du nombre d’années de service et de la région concernée. Ces trois échelles, plus connues sous le nom d’échelle bâloise, bernoise et zurichoise, mettent clairement en évidence les différences:

Echelles pour la poursuite du versement du salaire

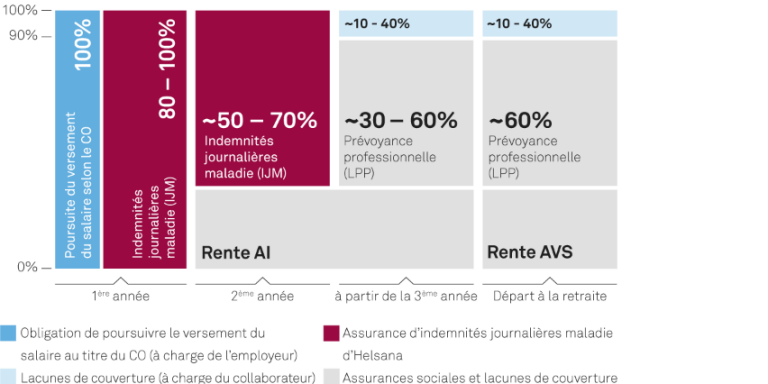

Au terme d’un délai d’attente pouvant être choisi individuellement, l’assurance d’indemnités journalières maladie Helsana Business Salary prend en charge la poursuite du versement du salaire aux collaborateurs malades. En vertu de l’article 324b CO, les employeurs sont obligés de poursuivre le versement du plein salaire. Si l’employeur fait appel à une solution d’assurance, son obligation est réduite à 80%, répartis en tout ou partie sur l’assurance selon le modèle souhaité.

Indemnité journalière en cas de maladie

La personne malade touche des indemnités journalières de la part d’Helsana. Leur montant est déterminé par le salaire assuré, le degré d’incapacité de travail et le montant des prestations convenu. En tant qu’employeur, vous pouvez librement choisir le montant des prestations. A partir d’un montant des prestations de 80%, la loi vous libère de toute autre obligation. Si vous choisissez un montant des prestations inférieur, vous avez toujours l’obligation de compléter la prestation d’assurance à hauteur de 80% du salaire.

Exemple : Un collaborateur touchant un salaire de CHF 100 000.– est en incapacité de travail à 50% pour un montant des prestations assuré de 80%. L’indemnité journalière est de CHF 109.60 (80% des 50% de CHF 100 000.–/365 jours).

La durée des prestations de 365 ou 730 jours débute avec la survenue de l’incapacité de gain. Les prestations d’indemnités journalières ne débutent toutefois qu’à l’échéance du délai d’attente.

Situation avec un assurance d’indemnités journalières maladie

Prestations du dernier salair en % (salaire AVS)

Droit au salaire en cas de décès

Si une collaboratrice ou un collaborateur décède des suites d’une maladie, vous avez l’obligation légale, en tant qu’employeur, de poursuivre le versement du salaire aux héritiers pendant un certain temps. Dans le cadre de l’assurance d’indemnités journalières maladie,

Helsana vous aide financièrement à répondre à votre obligation légale en matière de droit au salaire (conformément à l’art. 338, al. 2 CO).

Indemnité d’accouchement

Pour les futures mères, vous pouvez convenir des prestations supplémentaires en complément à l’assurance maternité légale : 80% à 100% du salaire AVS de la personne assurée pendant 14 semaines (LCA, si la prestation est supérieure à 80%) ou 16 semaines (LAMal et LCA).

Congé de paternité

Pour les pères actifs également, vous pouvez convenir de prestations supplémentaires en complément à l’assurance paternité légale : 80, 90 ou 100 % du salaire AVS de l’assuré pendant 14 (si la prestation est supérieure à 80 %), 21 ou 28 jours. À condition que l’indemnité d’accouchement soit également assurée dans le contrat d’assurance indemnités journalières maladie selon la LCA.

Pour les indépendants : indemnité journalière en cas d’accident

Exercez-vous une activité lucrative à titre indépendant ? Si vous n’êtes pas assuré à titre obligatoire contre les accidents (LAA), vous pouvez vous assurer contre les conséquences d’un accident. Assurez-jusqu’à 100% de votre revenu lucratif pendant 365 ou 730 jours avec un délai d’attente de 14 à 90 jours.

Prenez contact dès que l’un de vos collaborateurs tombe malade, ce que vous pouvez aussi faire en ligne. Nous examinons votre déclaration de sinistre dès que nous la recevons. Dès que le délai d’attente est écoulé, l’assurance d’indemnités journalières maladie verse l’indemnité journalière convenue. L’indemnité journalière est versée directement à l’employeur ou au collaborateur conformément à l’accord passé lors de la conclusion du contrat. La personne malade peut en tout temps demander un versement direct à l’assureur.

En tant que preneur d’assurance, c’est à l’employeur de verser la prime à l’assureur. Dans le cas d’une assurance indemnités journalières maladie, il peut reporter 50% des coûts des primes sur ses employés, pour autant qu’il ait assuré une indemnité journalière correspondant à au moins 80% du salaire.

L’assurance indemnités journalières maladie est toujours une assurance facultative. Grâce à cette assurance, une entreprise peut couvrir les risques financiers qui découlent de son obligation de continuer à verser le salaire conformément à l’art. 324a CO.

L’entreprise peut se libérer de cette obligation selon l’art. 324a, al. 4 CO, si elle conclut une assurance couvrant au moins 80% de la perte de salaire du collaborateur.

Cette assurance peut être conclue selon la loi sur l’assurance-maladie (LAMal) ou selon la loi sur le contrat d’assurance (LCA).

La principale différence réside dans la flexibilité. Alors que la LAMal prescrit une certaine étendue des prestations obligatoire, la variante LCA autorise l’assureur à adapter les prestations aux besoins de ses clients.

Des conventions collectives de travail (CCT) peuvent prescrire l’étendue des prestations. Si une CCT ouvre droit à une variante LCA, il est alors possible de souscrire une variante LCA identique à la variante LAMal.

Les deux principaux facteurs d’économie sur les absences, sont le délai d’attente et, bien sûr, la santé de vos collaborateurs.

Délai d’attente

Les coûts directs des absences pour votre entreprise recouvrent deux éléments : les coûts des primes, que vous payez à votre assurance indemnités journalières, et les coûts du maintien du paiement du salaire, que vous devez assumer pendant le délai d’attente convenu. En effet, les prestations d’assurance interviennent seulement après écoulement du délai d’attente.

Vous pouvez baisser les coûts des primes moyennant un délai d’attente plus long et augmenter ainsi votre contribution au maintien du paiement du salaire. Il vous faut toutefois garder à l’esprit que dans les cas graves, vous supporterez la totalité des coûts pendant le délai d’attente convenu. Le délai d’attente offre donc un levier pour l’optimisation des coûts, mais le choix de sa durée doit tenir compte de la situation de l’entreprise. Nos conseillers et courtiers vous aideront à évaluer votre situation et à fixer le délai d’attente qui correspond le mieux à vos besoins. Vous trouverez des suggestions pour analyser vous-même votre situation ici.

Santé des collaborateurs

Le deuxième facteur constitue la santé des collaborateurs : moins vous aurez d’absences, plus les coûts liés aux absences seront bas. C’est pourquoi la santé de vos collaborateurs est un facteur central pour réduire aussi bien les coûts du maintien du paiement du salaire que les coûts des primes. Nos experts en matière de santé vous aideront volontiers à maintenir vos collaborateurs en forme.

Économies supplémentaires

Helsana vous offre des rabais de combinaison attractifs en collaboration avec son partenaire Swiss Life. Ainsi, non seulement vous économisez de l’argent, mais vous bénéficiez également de solutions d’assurance cohérentes et d’un seul tenant : pour l’accident, la maladie et la prévoyance professionnelle.

La majorité des PME assurées opte pour la couverture d’assurance suivante :

- Assurance indemnités journalières maladie selon la LCA ;

- Couverture de 80% de la perte de gain ;

- Délai d’attente de 30 jours ;

- Durée des prestations de 730 jours.

Avec cette option, la majorité de vos collaborateurs sont assurés de manière optimale en cas de maladie et d’accident tandis que vous bénéficiez, vous et votre entreprise, d’un bon équilibre entre responsabilité individuelle, prestations d’assurance et charges de primes.

La durée maximale des prestations de 730 jours garantit une couverture complète jusqu’au versement d’éventuelles rentes d’invalidité. Elle permet également de retarder l’obligation d’octroyer des prestations de la prévoyance professionnelle (LPP) de 24 mois au maximum. Vous déchargez ainsi votre caisse de pensions et économisez sur les primes de risque LPP.

Si vous optez pour le délai d’attente courant de 30 jours, l’entreprise doit payer elle-même le salaire du collaborateur pendant cette période. Un délai d’attente plus court diminue la charge, mais fait augmenter sensiblement la prime.

Les personnes qui ne sont pas assurées contre les accidents par leur employeur (par exemple les travailleurs indépendants) sont tenues d’inclure le risque lié aux accidents dans leur assurance obligatoire des soins (AOS). Cependant, seuls les frais de guérison, tels que les frais de médecin, d’hospitalisation et de médicaments sont couverts dans ce cas.

Si l’assuré souhaite aussi couvrir les pertes de gain dues à un accident, il doit inclure le risque accident dans l’assurance indemnités journalières maladie. Si vous souhaitez assurer la même étendue de prestations que dans l’assurance-accidents obligatoire, p. ex. inclusion de prestations de rente, préférez la souscription d’une assurance-accidents facultative selon la LAA à l’inclusion de l’accident dans l’assurance indemnités journalières maladie.

Combinaison astucieuse : assurance d’indemnités journalières et LPP

Une assurance indemnités journalières peut idéalement être combinée avec une solution de prévoyance professionnelle (LPP), car la première est en règle générale conclue avec une durée des prestations de 730 jours. Les prestations de l’AI devraient intervenir au plus tard après 365 jours. Toutefois, il arrive fréquemment que les prestations de l’AI soient versées plus tard en raison des éléments à clarifier. Avec une durée des prestations de 730 jours, vous êtes couvert de manière optimale, de sorte qu’il n’y ait aucune lacune de couverture.

Plus d'informations

Vous avez des questions ?

Nous nous ferons un plaisir de vous aider.