Unfallversicherung

Als Arbeitgeber müssen Sie Mitarbeitende obligatorisch gegen Unfall versichern. Wenn Mitarbeitende verunfallen oder beruflich erkranken, kann das gravierende Folgen für deren Alltag, Erwerbstätigkeit und damit auch für deren Existenz haben. Die obligatorische Unfallversicherung lindert diese Folgen durch solide finanzielle Grundleistungen. Neben der obligatorischen Unfallversicherung bietet Helsana Business Accident auch Unfallzusatzversicherungen an. Damit erweitern Sie die gesetzlichen Leistungen je nach Ihren Bedürfnissen.

Vorteile für Ihr Unternehmen

Modularer Aufbau

Die Leistungen der obligatorischen Unfallversicherung sind fix – doch bei den ergänzenden Unfallzusatzversicherungen entscheiden Sie ganz allein, welche Dienstleistungen Sie beanspruchen und welche Risiken Sie abdecken möchten.

Entlastung der Administration

Wir erledigen anfallende Verwaltungsaufgaben wie beispielsweise Abklärungen der Leistungsvoraussetzungen schnell sowie professionell. Auch unterstützen wir Sie bei der Kommunikation mit anderen beteiligten Institutionen wie beispielsweise der IV und entlasten dadurch Ihre Organisation.

Sie sind rundum versichert

Ob Heilungskosten, Lohnausfall oder dauerhafte Erwerbsunfähigkeit – Sie und Ihre Mitarbeitenden sind gegen die Folgen von Unfällen rundum versichert.

Kosten senken durch Prävention

Als einer der grössten Krankenversicherer der Schweiz unterstützen wir Sie in allen Facetten des Gesundheitsmanagements: von der Gesundheitsförderung bis zum Absenzenmanagement.

Rundumbetreuung

Bei Helsana erhalten Sie eine Rundumbetreuung, wie sie nur wenige Versicherer bieten können. Wir agieren präventiv und unterstützen Sie auf Wunsch mit Zusatzleistungen. Zudem begleiten wir Sie und Ihre Mitarbeitenden bei der Reintegration in den Arbeitsalltag.

Muss ich eine Unfallversicherung abschliessen?

Alle Arbeitnehmenden, welche in der Schweiz beschäftigt sind, sind obligatorisch gegen Unfall zu versichern. Sofern Sie also nicht selbständig oder der Schweizerischen Unfallversicherungsanstalt (SUVA) unterstellt sind, müssen Sie laut Gesetz für Ihre Mitarbeitenden die obligatorische Unfallversicherung abschliessen.

Die obligatorische Unfallversicherung sichert Ihre Mitarbeitenden gegen die Folgen eines Berufsunfalls, Nichtberufsunfalls oder einer Berufskrankheit ab. Mit einer Unfallzusatzversicherung können Sie den Schutz Ihrer Mitarbeitenden über das Obligatorium hinaus erweitern.

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

Obligatorium

Freiwillig

Heilungskosten

Arzt- und Spitalrechnungen

Heilbehandlungen/sonstige

Sachleistungen

allgemeine Spitalabteilung

Weitere Kostenübernahmen

private/halbprivate Spitalabteilung

Arbeitsunfähigkeit

Lohn während des Arbeitsausfalls

Taggeld

80% des versicherten Verdienstes – max. CHF 148‘200 – ab dem dritten Tag nach dem Unfalltag

Zusätzliches Taggeld

Beliebige Taggeldergänzung bis 100% des vollen Lohnes

Erwerbsunfähigkeit

Lebenshaltungskosten bei Invalidität

Rente/Entschädigungen

80% des versicherten Verdienstes – max. CHF 148‘200

Zusätzliche Renten/Entschädigungen

Beliebige Ergänzungen bis 100% des vollen Lohnes

Welche Leistungen sind versichert?

Die Leistungen der obligatorischen Unfallversicherung sind gesetzlich festgeschrieben. Sie decken unter anderem die Heilungskosten, den Spitalaufenthalt in der allgemeinen Abteilung, den Lohnausfall zu 80% für Löhne bis maximal CHF 148 200 sowie langfristige Erwerbsausfälle. Helsana Business Accident bietet Ihnen über die obligatorische Unfallversicherung hinaus weitere Optionen, welche Sie modular und voneinander unabhängig auf Ihre Bedürfnisse zuschneiden können.

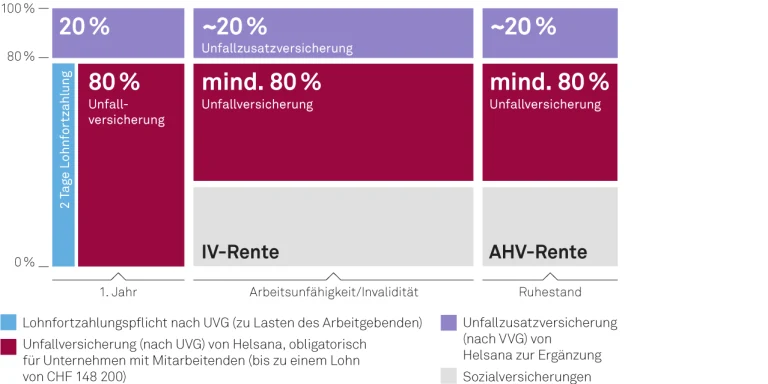

Situation mit Unfallversicherung

Leistungen vom letzten Lohn in % (voller AHV-Lohn)

Als Arbeitgeber sind Sie verpflichtet, den Lohn Ihrer Mitarbeitenden ab dem ersten Unfalltag zu mindestens 80% fortzuzahlen. Ab dem dritten Tag nach dem Unfall besteht Anspruch auf die Leistungen aus der obligatorischen Unfallversicherung. Dieser erlischt, wenn der Arbeitnehmer wieder voll arbeitsfähig ist.

Die obligatorische Unfallversicherung bietet Ihren Mitarbeitenden und deren Angehörigen nach einem Unfall, im Invaliditäts- oder gar Todesfall finanzielle Sicherheit. Ziel ist es, den Lebensstandard zu erhalten.

Die obligatorische Unfallversicherung versichert Berufsunfälle, Nichtberufsunfälle und Berufskrankheiten.

Berufsunfälle sind alle Unfälle, die sich während der Arbeitszeit ereignen. Dazu zählen auch Unfälle, die sich vor und nach der Arbeit ereignen, sofern sie im Zusammenhang mit der Arbeit stehen. So sind auch Unfälle auf dem Arbeitsweg immer versichert. Teilzeitbeschäftigte, die weniger als acht Stunden pro Woche arbeiten, sind nur gegen Berufsunfälle versichert. Für sie gelten Unfälle auf dem Arbeitsweg als Berufsunfälle, für alle anderen Beschäftigten als Nichtberufsunfälle.

Laut UVG gelten Krankheiten dann als Berufskrankheiten, wenn sie bei der beruflichen Tätigkeit ausschliesslich oder vorwiegend durch schädigende Stoffe oder bestimmte Arbeiten verursacht wurden. Darüber hinaus sind auch Krankheiten, bei denen nachgewiesen werden kann, dass sie ausschliesslich oder stark überwiegend durch die berufliche Tätigkeit herbeigeführt worden sind, versichert.

In der obligatorischen Unfallversicherung haben Versicherte je nach den Umständen des Einzelfalles Anspruch auf Heilungskosten, Taggelder, Invalidenrenten, Integritätsentschädigungen, Hilflosenentschädigung und Hinterlassenenrenten.

Zu den Heilungskosten gehören notwendige Heilbehandlungen von Unfallfolgen. Unter Heilungskosten fallen zudem Hilfsmittel, welche die körperliche Schädigung ausgleichen, Sachschäden, Reise-, Transport-, Rettungs- und Bergungskosten sowie Bestattungskosten.

Taggelder werden ab dem dritten Tag nach dem Unfall bis zur Höhe von maximal 80% des versicherten Verdienstes bezahlt. Den Maximalbetrag erhalten Versicherte, die voll arbeitsunfähig sind. Teilweise Arbeitsunfähige erhalten entsprechend gekürzte Taggelder.

Ist die verunfallte Person zu mindestens 10% invalid, hat sie Anspruch auf eine Invalidenrente. Invalidenrenten tragen bei vollständiger Erwerbsunfähigkeit 80% des versicherten Verdienstes und werden bei teilweiser Erwerbsunfähigkeit entsprechend gekürzt.

Wer durch einen Unfall eine dauernde erhebliche Schädigung der körperlichen, geistigen oder psychischen Integrität erleidet, hat Anspruch auf Integritätsentschädigung. Diese Entschädigung wird in Form einer einmaligen Zahlung ausgerichtet, die sich am Höchstbetrag des versicherten Verdienstes bemisst und diesen nicht übersteigt.

Eine verunfallte Person, die aufgrund von Invalidität in ihrem Alltag auf Hilfe Dritter angewiesen ist, erhält eine Hilflosenentschädigung. Die Entschädigung wird in Form monatlicher Zahlungen ausgerichtet und beträgt mindestens das doppelte, höchstens aber den sechsfachen Höchstbetrag des Tagesverdienstes.

Im Todesfall haben verbliebene Familienglieder Anspruch auf eine Hinterlassenenrente. Die Ehegatten zu 40%, Vollwaisen zu 25% und Halbwaisen zu 15% des versicherten Verdienstes. Insgesamt erhalten alle Hinterlassenen zusammen jedoch höchstens 70% des versicherten Verdienstes.

Anspruch auf Renten haben Ehegatten nur, wenn sie eigene rentenberechtigte Kinder haben oder mit rentenberechtigten Kindern in einem gemeinsamen Haushalt leben. Zudem haben Ehegatten, die zu mindestens zwei Dritteln invalid sind oder es binnen zwei Jahren nach dem Tode des Ehepartners werden, Anspruch auf Hinterlassenenrenten.

Eine Witwe hat anders als ein Witwer auch dann Anspruch auf eine Rente, wenn sie das 45. Lebensjahr überschritten oder Kinder hat, die nicht mehr rentenberechtigt sind. Ausserdem kann die Versicherung der Witwe eine einmalige Abfindung zusprechen, auch wenn sie keine der Voraussetzungen für den Anspruch auf eine Rente erfüllt.

Mit einer Unfallzusatzversicherung können Sie als Arbeitgeber die obligatorische Unfallversicherung modular ergänzen, und zwar auf allen drei Ebenen: Heilung, Taggelder sowie langfristige Erwerbsausfälle. Möglichkeiten gibt es viele: So können Sie tiefere Löhne umfangreicher versichern (100% statt nur 80%) oder hohe Löhne oberhalb des versicherbaren Verdienstes nach UVG von CHF 148 200 versichern. Zusätzlich können Sie auch den Spitalkomfort für alle Mitarbeitenden, oder nur für gewisse Gruppen von Mitarbeitenden, von allgemein auf halbprivat oder privat erhöhen.

Heilungskosten

Ihre Mitarbeitenden profitieren nach einem Unfall von Heilbehandlungen, Verpflegung und Unterkunft im Spital in der halbprivaten (2-Bett-Zimmer) oder privaten (1-Bett-Zimmer) Abteilung in Ergänzung zur obligatorischen Krankenpflege- und Unfallversicherung. Zudem können sie auch im Spital den Arzt oder die Ärztin frei wählen.

Mit der Unfallzusatzversicherung werden zudem Kosten für bestimmte Medikamente übernommen, die von Ihren Mitarbeitenden meist selbst getragen werden müssen, da diese nicht vom UVG-Versicherer übernommen werden.

Komplementärmedizin

Helsana übernimmt nach einem Unfall bei medizinischer Notwendigkeit auch komplementärmedizinische Behandlungen. So profitieren Ihre Mitarbeitenden neben der klassischen Schulmedizin auch von alternativen Behandlungsmethoden.

Taggeld

Wird ärztlich nachgewiesen, dass der Mitarbeitende vorübergehend arbeitsunfähig ist, zahlt Helsana ein Taggeld von bis zu 100% des realen Lohns – und das ab dem ersten statt dem dritten Unfalltag. Dies ist vor allem für Arbeitnehmende interessant, deren Lohn den UVG-Maximallohn von CHF 148 200 übersteigt. Nur mit einer Zusatzversicherung steht diesen Personen genug Taggeld zur Verfügung, um ihren gewohnten Lebensstandard zu halten.

Benötigen Ihre Mitarbeitenden nach einem Unfall Unterstützung bei hauswirtschaftlichen Leistungen?

Helsana vergütet in diesem Fall die Kosten einer ärztlich verordneten Haushaltshilfe bis max. CHF 5000 pro Leistungsfall.

Kapitalversicherungen

Sie können bis zu 600% des realen Lohns Ihrer Mitarbeitenden versichern. Im Invaliditäts- oder Todesfall wird diesen oder deren Hinterbliebenen das versicherte Kapital ausbezahlt.

Renten

Im Invaliditäts- oder Todesfall erhalten Mitarbeitende oder ihre Hinterbliebenen Renten aus der obligatorischen Unfallversicherung, allerdings nur bis zum UVG-Maximallohn. Eine Unfallzusatzversicherung nimmt ihren realen Lohn als Berechnungsgrundlage. Dies hilft Mitarbeitenden, die mehr als das UVG-Maximum verdienen, ihren Lebensstandard zu halten.

Ihre Mitarbeitenden leben in einer Partnerschaft und haben gemeinsame unterhaltspflichtige Kinder, sind jedoch nicht verheiratet? Auch hier übernimmt Helsana die Hinterlassenenrente und bezahlt diese im Todesfall an die hinterbliebenen Lebenspartner.

Helsana berücksichtigt bei der Auszahlung auch allfällige Lebenspartner. Zudem kann der Begünstigtenkreis im Todesfall individuell bestimmt werden. Dabei sind Ihre Mitarbeitenden weder an die AVB UVGZ 2023 noch an die Reihenfolge des Erbrechts gebunden.

Sonderrisiken

Wenn der Unfall durch Grobfahrlässigkeit, aussergewöhnliche Gefahren oder Wagnisse (z.B. Teilnahme an einem Motocross-Rennen) verursacht wurde, kann die obligatorische Unfallversicherung Leistungen kürzen oder gar verweigern. Die Unfallzusatzversicherung hingegen kann diese Sonderrisiken abdecken.

Ausgenommen bleiben Handlungen, die absichtlich herbeigeführt worden sind. Diese führen auch in der Unfallzusatzversicherung zu Leistungskürzungen oder -verweigerungen.

Auslandsdeckung

Die obligatorische Unfallversicherung begrenzt die Vergütung der im Ausland entstehenden Reise-, Transport-, Rettungs- sowie Leichentransport- und Bestattungskosten. Sie übernimmt maximal den doppelten Betrag dessen, was dieselbe Leistung in der Schweiz gekostet hätte.

In der Unfallzusatzversicherung können Sie die Auslandsdeckung erhöhen. Haben Sie die Behandlung in der halbprivaten oder privaten Abteilung versichert, übernimmt die Versicherung diese Kosten auch im Ausland.

Sie als Grenzgänger stürzen vom Fahrrad, brechen sich das Handgelenk und bleiben in Ihrem Wohnland auf verschiedenen Kosten sitzen?

Kein Problem. Ihnen als Grenzgänger werden alle Heilungskosten im Wohnland übernommen, welche auch Ihrem Arbeitskollegen bei einer Behandlung in der Schweiz vergütet worden wären. In diesem Fall übernehmen wir Ihren Selbstbehalt (bei Leistungen gemäss Sozialversicherung) oder sogar auch allfällige Privatarztkosten.

Sie haben sich in den Badeferien in Zypern das Schlüsselbein gebrochen und mussten notfallmässig vor Ort behandelt werden?

Kein Problem. Über Ihren UVGZ-Vertrag werden auch die Spitalkosten Ihrer Operation im Ausland, welche den doppelten Betrag gemäss UVG übersteigt, übernommen. Eine solche notfallmässige Operation in Zypern kann CHF 14 000 kosten. Der doppelte Betrag für die Behandlung in der Schweiz liegt bei etwa CHF 8000.

Obligatorische Unfallversicherung – Ratenzahlung

Die Prämien der obligatorischen Unfallversicherung werden grundsätzlich für das gesamte Rechnungsjahr jeweils im Voraus entrichtet. Die Verordnung über die Unfallversicherung (UVV) sieht jedoch gegen einen Zuschlag die Möglichkeit vor, die Prämien in halbjährlichen oder vierteljährlichen Raten zu bezahlen.

Seit der letzten UVV-Revision hat sich die Zinssituation in der Schweiz und weltweit bedeutend verändert. Aus diesem Grund hat der Bundesrat im Juni 2022 entschieden, dass die Zuschläge im Rahmen einer Verordnungsänderung per Anfang 2023 deutlich gesenkt werden. Durch die beträchtliche Senkung des Zuschlags werden die Arbeitgebenden entlastet, die ihre Versicherungsprämien nicht für das ganze Jahr im Voraus bezahlen können.

Der Zuschlag auf Ratenzahlungen beruht derzeit auf einem Jahreszinssatz von 5%. Mit der Verordnungsänderung entspricht er einem Jahreszinssatz von 1%. Die Zuschläge für die ratenweise Prämienzahlung betragen somit Anfang 2023 neu 0,25 Prozent statt 1,25% bei halbjährlicher und 0,375 statt 1,875 Prozent bei vierteljährlicher Prämienzahlung. Helsana wird für die Unfallzusatzversicherung den Zuschlag auf Ratenzahlungen in gleicher Weise senken.

Antworten auf häufig gestellte Fragen zur Unfallversicherung

Als Arbeitgeber sind Sie verpflichtet, den Lohn Ihres Mitarbeitenden im Falle einer Arbeitsunfähigkeit ab dem Unfalltag zu mindestens 80% weiterzuzahlen. Erst ab dem dritten Tag übernimmt dies die obligatorische Unfallversicherung und zahlt ein Unfalltaggeld. Im Falle einer dauernden Erwerbsunfähigkeit werden Rentenleistungen aus der Invaliden- und Unfallversicherung geprüft. Eine IV-Rente wird bei Pensionierung in eine AHV-Rente umgewandelt. Eine Unfallrente hingegen erhält der Mitarbeitende ein Leben lang.

Wenn die versicherte Person voll arbeitsunfähig ist, erhält sie 80% des versicherten Verdiensts. Bei teilweiser Arbeitsunfähigkeit wird der Betrag entsprechend gekürzt.

Der versicherte Jahresverdienst umfasst in der obligatorischen Unfallversicherung maximal CHF 148 200. Damit beträgt das höchstmögliche Taggeld CHF 324.80 pro Tag (80% des maximalen jährlichen UVG-Lohns geteilt durch 365 Tage).

Ein Verdienst von mehr als CHF 148 200 kann über eine ergänzende Unfallzusatzversicherung versichert werden.

Die Unfallversicherung und ihre Zusatzversicherungen gelten weltweit.

Geschieht ein Unfall im Ausland, so übernimmt die obligatorische Versicherung maximal den doppelten Betrag dessen, was dieselbe Leistung in der Schweiz gekostet hätte. Innerhalb der EU- und EFTA-Staaten gelten demgegenüber verbesserte Bedingungen.

Ist die Behandlung in der halbprivaten oder privaten Abteilung versichert, so übernimmt die Versicherung diese Kosten auch im Ausland.

In jedem Fall erfolgt bei einem Auslandunfall die medizinische Versorgung und Heilung bis zu dem Punkt, an dem ein Rücktransport in die Schweiz stattfinden kann. Die weitere Heilbehandlung findet dann in der Schweiz statt.

Als Versicherungsnehmer schulden Sie als Arbeitgeber dem Versicherer die Prämie. Bei einer gesetzlichen Unfallversicherung können Sie bis zu 100% der Nichtberufsunfallprämie auf Ihre Arbeitnehmer übertragen. Dies gilt aber nicht für die Berufsunfallprämie. Diese tragen Sie vollumfänglich selber.

Haben Sie eine Unfallzusatzversicherung abgeschlossen, können Sie die Prämien für die Berufs- und die Nichtberufsunfallversicherung auf Ihre Arbeitnehmer übertragen. Üblicherweise regeln Sie als Arbeitgeber die Frage der Kostenübernahme in Ihrem Personalreglement.

Die Unfallversicherung für Mitarbeitende ist obligatorisch und gesetzlich im Unfallversicherungsgesetz (UVG) geregelt.

Alle nicht angestellten Personen können bei ihrer obligatorischen Krankenpflegeversicherung (OKP) – auch Grundversicherung genannt – das Unfallrisiko miteinschliessen. Diese Krankenpflegeversicherung mit Unfalleinschluss deckt aber nur die anfallenden Heilungskosten wie Arzt- und Spitalkosten oder Medikamente.

Selbstständige können sich freiwillig gegen Unfall versichern. Dafür gibt es zwei Möglichkeiten: Die Person kann eine Krankentaggeld-Versicherung abschliessen, bei der Unfall als Ursache für einen Arbeitsausfall eingeschlossen ist. Selbstständige können sich aber auch freiwillig der gesetzlichen Unfallversicherung (UVG) anschliessen. In diesem Fall erhält die Person denselben Schutz und dieselben Leistungen wie eine angestellte Person.

Laut Unfallversicherungsgesetz kann ein Lohn bis zur Höchstgrenze von CHF 148 200 versichert werden. Diesen Lohnanteil nennt man UVG-Lohn. Lohnanteile, die dieses Limit übersteigen, sind im Rahmen der obligatorischen Unfallversicherung nicht versichert. Sie können aber im Rahmen einer Zusatzversicherung als sogenannter Überschusslohn versichert werden.

Zwei Beispiele:

- Verdient eine Person CHF 120 000 pro Jahr, so ist ihr gesamter Lohn im Rahmen der obligatorischen Unfallversicherung versichert, weil er unter der Höchstgrenze liegt. Die Taggeldleistungen werden auf der Basis dieses Lohns berechnet: 80% von CHF 120 000 = CHF 96 000 (bei 100% Leistungsunfähigkeit).

- Verdient eine Person CHF 160 000 pro Jahr, so ist ihr Lohn nur bis zur Grenze von CHF 148 200 versichert. Die Taggeldleistungen werden also auf der Basis des Limits berechnet: 80% von CHF 148 200 = CHF 118 560 (bei 100% Leistungsunfähigkeit).

Wenn Ihre Mitarbeitenden eine Abredeversicherung abschliessen, können sie auch nach der Beendigung ihres Arbeitsverhältnisses von einem Unfallversicherungsschutz profitieren. Mehr Informationen dazu finden Sie hier.

Weitere Informationen

Haben Sie Fragen?

Gerne helfen wir Ihnen weiter.