Krankentaggeld-Versicherung

Als Arbeitgebender sind Sie verpflichtet, den Lohn weiterzuzahlen, wenn Mitarbeitende krankheits- oder schwangerschaftsbedingt ausfallen. Helsana Business Salary übernimmt diese Lohnfortzahlung für Sie. So werden unvorhersehbare Kosten zu planbaren Ausgaben, und Ihre Mitarbeitenden sind vor Lohnausfällen geschützt.

Vorteile für Ihr Unternehmen

Gesunde Mitarbeitende

Wenn Sie Ihre betriebliche Gesundheit optimieren wollen, unterstützen unsere Spezialistinnen und Spezialisten Sie gerne im Gesundheitsmanagement mithilfe modular aufgebauter Kurse und Lernmittel.

Budget für Präventionsleistungen

Dank des Präventionsbudgets profitieren Sie im Versicherungsjahr von einem Betrag für Präventionsdienstleistungen, wie zum Beispiel Helsana Business Health, Health4Business oder das Resilienz-Paket. Den Betrag legen Sie selbst fest. Das definierte Präventionsbudget hilft Ihnen auch, Massnahmen wie Workshops und individuelle Coachings frühzeitig und bedarfsgerecht zu planen.

Im ersten Vertragsjahr erhalten Sie zudem eine kostenlose Standortbestimmung.

Entlastung der Administration

Wo immer nötig, unterstützen wir Sie bei administrativen Aufgaben wie beispielsweise der Koordination zwischen Ämtern und Versicherungen. Als Versicherungsexpertin erledigen wir die administrativen Aufgaben schnell und professionell.

Positionierung als attraktiver Arbeitgeber

Durch die verbesserte Absicherung Ihrer Mitarbeitenden positionieren Sie sich als sozialer und attraktiver Arbeitgeber und bringen Ihre Wertschätzung gegenüber Ihren Mitarbeitenden zum Ausdruck. Verstärken Sie Ihre Positionierung zusätzlich, indem Sie Vätern einen Vaterschaftsurlaub gewähren, der über die Leistungen der Erwerbsersatzordnung (EO) hinausgeht.

Kalkulierbare Kosten

Mit Helsana Business Salary verwandeln Sie Ihr finanzielles Risiko in fest kalkulierbare Kosten. Wir garantieren eine lückenlose Lohnfortzahlung bis zum Einsetzen der IV-Rente und später der BVG-Rente und entlasten damit Ihre Pensionskasse.

Begleitung und Reintegration

Nach einer Erkrankung den Weg zurück ins Leben zu finden, ist eine grosse Herausforderung – beruflich und sozial. Unsere Case Managerinnen und Manager suchen früh das persönliche Gespräch mit Ihnen und den Betroffenen, um gemeinsam einen Weg zu einer raschen und erfolgreichen Wiedereingliederung zu finden.

Versichern Sie auch den Vaterschaftsurlaub

Zusätzlich zum bereits bekannten Geburtengeld für Mütter können Arbeitgebende – in Ergänzung zur gesetzlichen Vaterschaftsversicherung gemäss EO – ab 1. Januar 2022 auch den Vaterschaftsurlaub für erwerbstätige Väter versichern. Voraussetzung dafür ist ein Krankentaggeld-Versicherungsvertrag nach VVG, in dem ebenfalls das Geburtengeld für Mütter versichert ist. Ergänzend kann eine Taggeldhöhe von 80, 90 oder 100% des AHV-Lohns für eine Leistungsdauer von 14, 21 oder 28 Tagen vereinbart werden.

Warum lohnt sich eine Krankentaggeld-Versicherung?

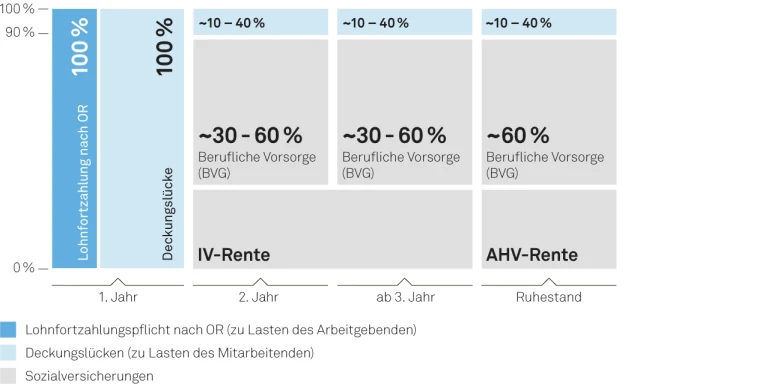

Die Dauer der Lohnfortzahlungspflicht im Krankheitsfall ist regional unterschiedlich und vom Dienstalter des betroffenen Mitarbeitenden abhängig. Für Ihr Unternehmen stellt dies ein unberechenbares finanzielles Risiko dar, das Sie mit der Krankentaggeld-Versicherung abdecken können. Sie zahlen Prämien und wir übernehmen die Lohnfortzahlungen, bis allfällige Leistungen der Sozialversicherungen einsetzen.

Auch für Ihre Arbeitnehmer entsteht ein ungedecktes Risiko, da die gesetzlich vorgeschriebene Dauer zu kurz ist, um die Zeit bis zum Einsetzen allfälliger Renten der Sozialversicherungen (IV und BVG) zu überbrücken. Die Deckungslücke, die dadurch für die Mitarbeitenden entsteht, können Sie mit einer Krankentaggeld-Versicherung ausgleichen.

Situation ohne Krankentaggeld-Versicherung

Leistung vom letzten Lohn in % (voller AHV-Lohn)

Wartefrist, Höhe und Dauer der Taggelder – so passen Sie die Krankentaggelder Ihrer betrieblichen Situation an

Flexible Wartefrist von 0 bis 360 Tagen

Mit der Wahl der Wartefrist bestimmen Sie selbst, wie lange Sie im Krankheitsfall eines Mitarbeitenden dessen Lohn weiterzahlen, oder anders ausgedrückt: zu welchem Zeitpunkt die Taggeldzahlungen der Versicherung einsetzen. Durch eine längere Wartefrist reduzieren Sie Ihre Prämienlast.

Taggelder in Höhe von 80 bis 100% des versicherten Lohns

Ein Taggeld in Höhe von mindestens 80% befreit Sie von der gesetzlichen Lohnfortzahlungspflicht, da dies als gleichwertige Lösung anerkannt wird. Mit einem höheren Taggeld bieten Sie Ihren Mitarbeitenden mehr als das gesetzliche Minimum.

Wählbare Leistungsdauer von 365 oder 730 Tagen

Die Wahl der optimalen Leistungsdauer hängt von Ihrer beruflichen Vorsorge (BVG) ab. Wenn Sie eine Leistungsdauer von 730 Tagen wählen, ist ein Aufschub der beruflichen Vorsorge möglich. Damit entlasten Sie nicht nur Ihre Pensionskasse und sparen Risikoprämien, sondern stellen auch Ihre Mitarbeitenden deutlich besser.

Antworten auf häufig gestellte Fragen zur Krankentaggeld-Versicherung

Die Dauer der Lohnfortzahlung richtet sich nach der Anzahl Dienstjahre und ist regional unterschiedlich. Die folgenden drei Skalen – bekannt als Basler, Berner und Zürcher Skala – machen die Unterschiede deutlich:

Lohnfortzahlungsskalen

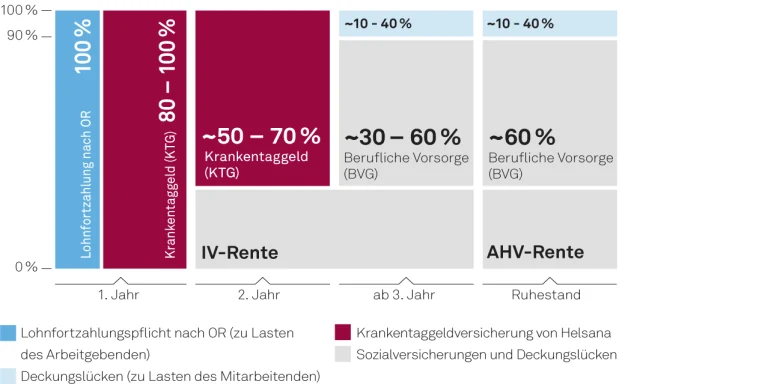

Die Krankentaggeld-Versicherung Helsana Business Salary übernimmt nach Ablauf einer individuell wählbaren Wartefrist die Lohnfortzahlung an den erkrankten Mitarbeitenden. Zu einer solchen Lohnfortzahlung sind Sie gemäss Art. 324b OR in voller Höhe verpflichtet. Nutzen Sie eine Versicherungslösung, reduziert sich Ihre Verpflichtung auf 80%, die je nach gewünschter Ausgestaltung teilweise oder ganz von der Versicherung getragen wird.

Taggeld bei Krankheit

Die erkrankte Person erhält von Helsana Taggelder. Die Höhe der Taggelder bemisst sich nach dem versicherten Lohn, dem Grad der Arbeitsunfähigkeit und der vereinbarten Leistungshöhe. Die Leistungshöhe können Sie als Arbeitgeber frei wählen. Ab einer Leistungshöhe von 80% entbindet Sie das Gesetz von weiteren Verpflichtungen. Wählen Sie eine tiefere Leistungshöhe, bleiben Sie verpflichtet, die Versicherungsleistung auf 80% des Lohns zu ergänzen.

Beispiel: Ein Mitarbeitender mit einem Lohn von CHF 100 000 ist zu 50% arbeitsunfähig bei einer versicherten Leistungshöhe von 80%. Das Taggeld beträgt CHF 109.60 (80% von 50% von CHF 100 000/365 Tage).

Die Leistungsdauer von 365 bis 730 Tagen beginnt mit dem Einsetzen der Arbeitsunfähigkeit. Die Taggeldleistungen beginnen aber erst mit dem Ablauf der Wartefrist.

Situation mit Krankentaggeld-Versicherung

Leistungen vom letzten Lohn in % (voller AHV-Lohn)

Lohnnachgenuss im Todesfall

Wenn eine Mitarbeiterin oder ein Mitarbeiter infolge einer Krankheit stirbt, sind Sie als Arbeitgeber verpflichtet, den Lohn an die Hinterbliebenen für eine gewisse Zeit weiter-zuzahlen. Im Rahmen der Krankentaggeld-Versicherung unterstützt Sie Helsana finanziell dabei, Ihrer gesetzlichen Pflicht des sogenannten Lohnnachgenusses (gemäss Art. 338 Abs. 2 OR) nachzukommen.

Geburtengeld

Für werdende Mütter können Sie ergänzend zur gesetzlichen Mutterschaftsversicherung Zusatzleistungen vereinbaren: 80 bis 100% des AHV-Lohns der Versicherten während 14 Wochen (VVG, wenn Leistung höher als 80% ist) oder 16 Wochen (KVG und VVG).

Vaterschaftsurlaub

Auch für erwerbstätige Väter können Sie ergänzend zur gesetzlichen Vaterschaftsversicherung Zusatzleistungen vereinbaren: 80, 90 oder 100% des AHV-Lohns des Versicherten während 14 (wenn Leistung höher als 80% ist), 21 oder 28 Tagen. Vorausgesetzt, das Geburtengeld für Mütter ist ebenfalls im Krankentaggeld-Versicherungsvertrag nach VVG versichert.

Für Selbstständige: Taggeld bei Unfall

Sind Sie selbstständig erwerbend? Sofern Sie nicht obligatorisch unfallversichert sind (UVG), können Sie sich gegen die Folgen von Unfällen versichern. Sichern Sie sich bis zu 100% des Erwerbseinkommens während 365 oder 730 Tagen mit einer Wartefrist von 14 bis 90 Tagen.

Melden Sie sich bei uns, sobald ein Mitarbeitender erkrankt – Sie können dies auch online tun. Nachdem die Schadenmeldung bei uns eingegangen ist, prüfen wir sie. Sobald die vereinbarte Wartefrist abgelaufen ist und die Leistungsvoraussetzungen erfüllt sind, zahlt die Krankentaggeld-Versicherung das Taggeld aus. Entsprechend der Absprache bei Vertragsabschluss wird das Krankentaggeld an den Arbeitgeber oder den Mitarbeitenden direkt ausgezahlt. Die erkrankte Person kann vom Versicherer jederzeit die direkte Auszahlung verlangen.

Als Versicherungsnehmer schulden Sie als Arbeitgeber dem Versicherer die Prämie.Bei einer Krankentaggeld-Versicherung können Sie aber bis zu 50% der Prämienkosten auf Ihre Arbeitnehmer übertragen, wenn er ein Taggeld von mindestens 80% des Lohns versichert hat. Üblicherweise regelt der Arbeitgeber die Frage der Kostenübernahme in seinem Personalreglement.

Die Krankentaggeld-Versicherung ist in jedem Fall eine freiwillige Versicherung. Durch diese kann ein Unternehmen die finanziellen Risiken decken, die es aufgrund seiner Lohnfortzahlungspflicht nach Art. 324a OR trägt.

Das Unternehmen kann sich von dieser Pflicht gemäss Art. 324a Abs. 4 OR befreien, wenn es eine Versicherung abschliesst, die den Lohnausfall der Mitarbeitenden zu mindestens 80% deckt.

Diese Versicherung kann nach Krankenversicherungsgesetz (KVG) oder Versicherungsvertragsgesetz (VVG) abgeschlossen werden.

Der wesentliche Unterschied liegt in der Flexibilität. Während das KVG einen bestimmten Leistungsumfang zwingend vorschreibt, kann der Versicherer bei der VVG-Variante die Leistungen auf die Bedürfnisse des Kunden anpassen.

Gesamtarbeitsverträge (GAV) schreiben den Leistungsumfang vor. Wenn ein GAV eine VVG-Variante erlaubt, besteht die Möglichkeit einer VVG-Variante, die inhaltlich mit der KVG-Variante identisch ist.

Die zwei wichtigsten Faktoren, um die Absenzkosten zu reduzieren, sind die sogenannte Wartefrist und natürlich die Gesundheit Ihrer Mitarbeitenden.

Wartefrist

Die direkten Kosten der Absenzen in Ihrem Unternehmen setzen sich aus zwei Elementen zusammen: den Prämienkosten, die Sie Ihrer Taggeldversicherung bezahlen, und den Kosten der Lohnfortzahlung, die Sie während der vereinbarten Wartefrist übernehmen müssen. Denn erst nach Ablauf der Wartefrist setzen die Versicherungsleistungen ein.

Die Prämienkosten können Sie senken, indem Sie eine längere Wartefrist wählen und somit Ihren Eigenanteil an den Lohnfortzahlungen erhöhen. Bedenken Sie jedoch, dass Sie im Ernstfall während der vereinbarten Wartefrist die vollen Kosten tragen. Bei der Wahl der Wartefrist müssen Sie also die individuellen betrieblichen Umstände berücksichtigen. Unsere Berater oder Ihr Broker helfen Ihnen, Ihre betriebliche Situation abzuklären und die für Sie passende Wartefrist zu wählen.

Gesundheit der Mitarbeitenden

Der zweite Faktor ist die Gesundheit Ihrer Mitarbeitenden: Je weniger Absenzen Sie haben, desto tiefer sind Ihre Absenzkosten. Deshalb ist die Gesundheit Ihrer Mitarbeitenden ein zentraler Faktor, um sowohl die Kosten der Lohnfortzahlungen als auch die Prämienkosten zu reduzieren. Unsere Gesundheitsexperten unterstützen Sie gerne dabei, Ihre Mitarbeitenden fit zu halten.

Zusätzlich sparen

Helsana bietet Ihnen in Zusammenarbeit mit unserem Partner Swiss Life attraktive Kombirabatte. Damit sparen Sie nicht nur Geld, sondern erhalten auch aufeinander abgestimmte Versicherungslösungen aus einer Hand: für Unfall, Krankheit und für die berufliche Vorsorge.

Der Grossteil der versicherten KMU wählt folgende Versicherungsdeckung:

- Krankentaggeld-Versicherung nach VVG

- Deckung von 80% des Erwerbsausfalls

- Wartefrist von 30 Tagen

- Leistungsdauer von 730 Tagen

Mit dieser Auswahl ist die Mehrzahl Ihrer Mitarbeitenden bei Krankheit und/oder Unfall optimal abgesichert. Gleichzeitig profitieren Sie und Ihr Unternehmen von einer guten Balance zwischen Eigenverantwortung, Versicherungsleistungen und Prämienkosten.

Die maximale Leistungsdauer von 730 Tagen sichert eine vollständige Deckung bis zum Einsetzen allfälliger Invaliditätsrenten. Sie erlaubt auch, die Leistungspflicht der beruflichen Vorsorge (BVG) um maximal 24 Monate hinauszuzögern. Damit entlasten Sie Ihre Pensionskasse und sparen bei den BVG-Risikoprämien.

Wählen Sie eine gängige Wartefrist von 30 Tagen, muss das Unternehmen während dieser Zeit dem Mitarbeitenden den Lohn selbst weiterzahlen. Eine kürzere Wartefrist verringert diese Belastung, erhöht aber die Prämie deutlich.

Personen, die nicht über ihren Arbeitgeber gegen Unfall versichert sind (beispielsweise Selbständigerwerbende), sind dazu verpflichtet, das Risiko Unfall in ihrer obligatorischen Krankenpflegeversicherung (OKP) miteinzuschliessen. Gedeckt sind dabei aber nur die anfallenden Heilungskosten wie Arzt- und Spitalkosten oder Medikamente.

Möchte der Versicherte auch den unfallbedingten Erwerbsausfall abdecken, bedingt dies einen Unfalleinschluss in der Krankentaggeld-Versicherung. Wer den gleichen Leistungsumfang wie in der obligatorischen Unfallversicherung versichern möchte, z.B. inklusive Rentenleistungen, wählt statt des Unfalleinschlusses in der Krankentaggeld-Versicherung die freiwillige Unfallversicherung nach UVG.

Geschickt kombiniert: Taggeldversicherung und BVG

Eine Taggeldversicherung lässt sich ideal mit einer beruflichen Vorsorge (BVG) kombinieren, da erstere in der Regel mit einer Leistungsdauer von 730 Tagen abgeschlossen wird. Grundsätzlich sollten die IV-Leistungen nach spätestens 365 Tagen eintreten. Oft ist es jedoch so, dass IV-Leistungen aufgrund von Abklärungen erst später beginnen. Mit einer Leistungsdauer von 730 Tagen sind Sie optimal abgedeckt, damit für Sie keine Deckungslücken entstehen.

Weitere Informationen

Haben Sie Fragen?

Gerne helfen wir Ihnen weiter.